الموسوعة الكبرى للنفط والغاز. الوضع الحالي لصناعة النفط والغاز

تمتلك روسيا اليوم 35% من احتياطيات العالم الغاز الطبيعيوهو ما يزيد عن 48 تريليون م3. المناطق الرئيسية لتواجد الغاز الطبيعي في روسيا:

1. غرب سيبيريا محافظة النفط والغاز;

2. مقاطعة النفط والغاز فولغا-الأورال؛

3. رواسب سخالين والشرق الأقصى.

خاصة فيما يتعلق باحتياطيات الغاز الطبيعي فهي تبرز سيبيريا الغربية(Urengoyskoye، Yamburgskoye، Zapolyarnoye، Medvezhye). تصل الاحتياطيات الصناعية هنا إلى 14 تريليون متر مكعب. أصبحت مناطق يامال الآن ذات أهمية خاصة. حقول مكثفات الغاز(Bovanenkovskoye، Kruzenshternskoye، Kharasaveyskoye وغيرها). وعلى أساسهم يجري تنفيذ مشروع يامال أوروبا.

يتركز إنتاج الغاز الطبيعي بشكل كبير ويتركز في المناطق التي تحتوي على أكبر الرواسب وأكثرها ربحية. خمسة حقول فقط - Urengoyskoye، Yamburgskoye، Zapolyarnoye، Medvezhye وOrenburgskoye - تحتوي على نصف الاحتياطيات الصناعية في روسيا.

في عام 2006، تم إنتاج 607.3 مليار متر مكعب في روسيا، منها 570.6 مليار متر مكعب (أكثر من 90٪) من إنتاج شركة راو غازبروم. تمتلك شركة RAO Gazprom حقولًا يبلغ إجمالي احتياطياتها حوالي 48 تريليون متر مكعب وهي أكبر شركة في العالم من حيث الاحتياطيات وإنتاج الغاز الطبيعي. وللمقارنة احتياطيات أكبر الشركات العالمية حسب تقديرات عام 1996. (مليار م3).

وفقًا للخبراء الاقتصاديين الروس، فإن شركة RAO Gazprom هي الشركة العابرة للحدود الوطنية الوحيدة في روسيا التي تتمتع بإمكانية الوصول المستقر إلى السوق العالمية. في روسيا، يتم الحصول على 40٪ من الكهرباء من غاز غازبروم، ويعمل في شركات غازبروم 320 ألف عامل (مع عائلات يزيد عدد أفرادها عن مليون شخص). ومن الواضح أن شركة غاز عملاقة بهذا المستوى لها تأثير قوي على هيكلها الروبل في الميزانية وإيرادات العملات الأجنبية لروسيا وهو حجة سياسية قوية في علاقات السياسة الخارجية مع الدول الأخرى.

المشاكل الرئيسية للنفط صناعة الغازكما هو الحال مع الصناعة الروسية بأكملها، هناك مشاكل التمويل وأزمة عدم السداد.

أما بالنسبة لآفاق تطوير الصناعة فالأمور هنا أفضل. في بداية مايو 1995 رئيسا الاتحاد الروسيتم التوقيع على المرسوم رقم 472 "بشأن الاتجاهات الرئيسية لسياسة الطاقة وإعادة الهيكلة الهيكلية لمجمع الوقود والطاقة في الاتحاد الروسي للفترة حتى عام 2010"، حيث ينصب التركيز الرئيسي على مراعاة مصالح المناطق. على الرغم من أن روسيا لن تتحول أبدًا (ولا ينبغي لها أن تتحول) إلى المملكة العربية السعودية، التي خلقت مستوى معيشة مرتفعًا من خلال استخراج الوقود وموارد الطاقة من باطن الأرض وتصديرها، إلا أن مجمع الوقود والطاقة لا يزال قادرًا على توفير تدفق من الاستثمار. وهذا هو القطاع الوحيد حتى الآن الذي تكون فيه الاستثمارات من الخارج أكثر كثافة. وينبغي لبرنامج "الوقود والطاقة - 2" (الذي تم تطويره للفترة 1996-2006) أن يصبح المهمة الفنية الرئيسية لسياسة الطاقة - زيادة حصة الغاز الطبيعي في ميزان الوقود، وزيادة عمق تكرير النفط، وما إلى ذلك.

لقد كان الغاز الطبيعي ولا يزال منتجًا تصديريًا مهمًا في التجارة الخارجية الروسية. في عام 1994، تم تصدير 109.03 مليار متر مكعب من روسيا إلى بلدان خارج رابطة الدول المستقلة (113.6٪ مقارنة بعام 1993). تعتزم شركة غازبروم زيادة إمدادات الغاز الطبيعي إلى منطقة البلقان من 21 إلى 36 مليار متر مكعب سنويًا خلال العامين المقبلين، وإلى تركيا - بمقدار مرتين، والبدء - إلى اليونان ومقدونيا. وتعول بلغاريا ورومانيا ودول يوغوسلافيا السابقة على زيادة ملحوظة في استهلاك الغاز. ومؤخراً، تم تنفيذ مشروع يامال-أوروبا، مما فتح إمكانية تصدير الغاز الروسي عبر ممر التصدير الأوكراني. تجدر الإشارة إلى أن الغاز الروسي يغطي ثلث احتياجات دولة أوروبية كبيرة مثل فرنسا. أما بالنسبة للخارج القريب، في عام 2006، تم تصدير 85 مليار متر مكعب من الغاز الطبيعي من روسيا إلى جمهوريات رابطة الدول المستقلة، بما في ذلك 16.2 مليار متر مكعب إلى بيلاروسيا، و 3.1 مليار متر مكعب إلى مولدوفا، و 1.2 مليار متر مكعب إلى كازاخستان، وإستونيا - 0.4 مليار متر مكعب.

1.2.2 هيكل صناعة النفط الروسية

اليوم، إحدى المشاكل الرئيسية للصناعة هي مشكلة تقليل احتياطيات النفط المؤكدة والنسبة المتزايدة باستمرار من إنتاج الحقول الموجودة. نشأت هذه المشكلة بسبب عدم كفاية التمويل للاستكشاف الجيولوجي، ونتيجة لذلك تم الآن تعليق التنقيب عن الرواسب الجديدة جزئيًا. من المحتمل، وفقًا لتوقعات الخبراء، أن الاستكشاف الجيولوجي يمكن أن يمنح الاتحاد الروسي زيادة في الاحتياطيات من 700 مليون إلى 1 مليار طن سنويًا، وهو ما يغطي استهلاكها بسبب الإنتاج (تم إنتاج حوالي 300 مليون طن في عام 2006). ومن حيث احتياطيات النفط المؤكدة في عام 1992، احتلت روسيا المرتبة الثانية في العالم بعد المملكة العربية السعودية، التي يتركز على أراضيها ثلث احتياطيات العالم. وبلغ احتياطي روسيا عام 1995 نحو 20.2 مليار طن من النفط.

وإذا أخذنا في الاعتبار انخفاض درجة تأكيد الاحتياطيات المتوقعة والحصة الأكبر من الحقول ذات تكاليف التطوير المرتفعة (من بين كل احتياطيات النفط، 55٪ فقط تتمتع بإنتاجية عالية)، فلا يمكن وصف المعروض الإجمالي من موارد النفط في روسيا بأنه صافي.

وحتى في غرب سيبيريا، حيث من المتوقع حدوث زيادة رئيسية في الاحتياطيات، فإن حوالي 40% من هذه الزيادة ستأتي من حقول منخفضة الإنتاجية مع معدل تدفق للآبار الجديدة أقل من 10 أطنان يوميا، وهو الحد الأقصى لربحية الشركة حاليا. هذه المنطقة.

لذلك، بشكل عام، يتميز الوضع الحالي لصناعة النفط الروسية بانخفاض نمو احتياطيات النفط الصناعي، وانخفاض جودة ومعدل إدخالها؛ انخفاض حجم عمليات التنقيب والإنتاج وزيادة عدد الآبار غير النشطة؛ عدم وجود أي احتياطي كبير ودائع كبيرة; الحاجة إلى المشاركة في الاستغلال الصناعي للودائع؛ تقع في مناطق غير متطورة ويصعب الوصول إليها؛ التخلف التقني والتكنولوجي التقدمي للصناعة؛ عدم الاهتمام الكافي بقضايا التنمية الاجتماعية والبيئة.

ويحدد الخبراء عدة أسباب لهذا الوضع الاقتصادي الصعب في الصناعة:

وقد تم استنفاد الودائع الكبيرة والعالية العائد من المخزون المستغل، والتي تشكل أساس قاعدة الموارد، إلى حد كبير؛

كما تدهورت الاحتياطيات المضافة حديثا بشكل حاد في حالتها. في الآونة الأخيرة، لم يتم اكتشاف أي رواسب كبيرة وعالية الإنتاجية؛

تم تخفيض التمويل للاستكشاف الجيولوجي. وهكذا، في غرب سيبيريا، حيث تبلغ درجة تطور الموارد المتوقعة حوالي 35 بالمائة، انخفض تمويل العمل الجيولوجي بنسبة 30 بالمائة منذ عام 1989. انخفضت الكميات بنفس المقدار الحفر الاستكشافي;

هناك نقص حاد في الآلات والمعدات عالية الأداء للإنتاج والحفر. الجزء الأكبر من المعدات التقنية مهترئ بنسبة تزيد عن 50 بالمائة، و14 بالمائة فقط من الآلات والمعدات تلبي المعايير الدولية، ومع انهيار الاتحاد السوفييتي، تفاقم الوضع مع توريد معدات حقول النفط من بلدان رابطة الدول المستقلة.

إن انخفاض أسعار النفط المحلية لا يضمن التمويل الذاتي للمؤسسات المنتجة للنفط (ويستمر هذا الوضع اليوم بعد سلسلة من الزيادات ثم الانخفاض في أسعار النفط في الأسواق العالمية والمحلية). ونتيجة لذلك، حدث تدهور خطير في الدعم المادي والفني والمالي لهذه الصناعة؛

يؤدي الافتقار إلى المعدات الفعالة والصديقة للبيئة إلى خلق مشكلة تلوث حادة بشكل خاص في الصناعة بيئة. يتم تخصيص موارد مادية ومالية كبيرة لحل هذه المشكلة، والتي لا علاقة لها بشكل مباشر بزيادة إنتاج النفط؛

ولم يتم بعد تحديد المالك الموحد لحقول النفط والغاز، والذي يجب أن تتعامل معه المنظمات المحلية والأجنبية، وكذلك الأفراد؛

ديون الجمهوريات مقابل النفط المورد وأزمة عدم السداد.

لذا فإن تراجع صناعة النفط يرجع إلى مجموعة معقدة من الأسباب المترابطة. إن حل الوضع الحالي معقد بسبب الطبيعة العالمية للمشاكل التي تواجهنا، فإذا استمرت الأزمة الاقتصادية في البلاد وتفاقمت عملية التفتت السياسي في الاتحاد السوفيتي السابق، فإن إنتاج النفط سيستمر، في جميع الاحتمالات، في الانخفاض.

وفي صناعة النفط، كما هو الحال في صناعة الغاز، فإن مشكلة الاستثمار الأجنبي حادة للغاية. تجدر الإشارة إلى أن تدفق الاستثمارات إلى بلادنا من الخارج لم يكن أكبر من أي وقت مضى خلال سنوات الإصلاحات، مقارنة بالصين ودول أخرى في المعسكر الاشتراكي السابق. وعلى الرغم من أن غالبية هذه الاستثمارات تقع في قطاع موارد الطاقة في الاقتصاد، فمن الواضح أن هذه الأموال وهذا العدد من المشاريع المشتركة لا يكفيان لخروج الصناعة بسرعة من الأزمة. وترجع أسباب انخفاض تدفق الاستثمار في المقام الأول إلى عدم استقرار الوضع الاقتصادي والسياسي في روسيا، وفي صناعة النفط هناك أيضًا غياب قائد واضح بين الشركات.

ومن ناحية أخرى، بدأت الشركات الروسية نفسها في تنفيذ مشاريع في بلدان أخرى (نفط قزوين، ومكثفات غاز كازاخستان، والنفط العراقي، وغيرها). وحقيقة أن هذه المشاريع لم يتم إغلاقها حتى فيما يتعلق بالأزمة العامة الأخيرة في البلاد لا يمكن إلا أن تسعدنا بالتأكيد.

وهناك احتياطيات أخرى لزيادة إنتاج النفط وتحقيق الاستقرار في صناعة النفط. الدولة نفسها أمام خيارين: زيادة أسعار النفط في السوق المحلية وتحسين النظام الضريبي للمؤسسات المنتجة للنفط. تمتلك الشركات نفسها أيضًا احتياطيات: إعادة المعدات التقنية، واستخراج النفط من الحقول ذات الاحتياطيات النفطية الصغيرة (ومع ذلك، هذا ممكن فقط مع زيادة أسعار النفط في الأسواق المحلية و/أو الأجنبية)، وزيادة مستوى تكرير النفط و بيع الزيوت والمنتجات النفطية المعالجة مسبقاً.

وأخيرا، دعونا نتطرق إلى الهياكل المشاركة في إنتاج النفط في منطقة تيومين - المنطقة الرئيسية لإنتاج النفط في روسيا. واليوم، يتم توفير ما يقرب من 80 في المائة من الإنتاج في المنطقة من خلال ستة أقسام (يوغانسكنيفتيجاز، وسورجوتنفتجاز، ونيجنفارتوفسكنيفتيجاز، ونويابرسكنيفتيجاز، وكوجاليمنفتيجاز، ولانجيباسنفتيجاز). ومع ذلك، في المستقبل القريب، ستنخفض أحجام الإنتاج المطلقة، وفقًا لتوقعات الخبراء، في نيجنفارتوفسك بنسبة 60٪، وفي يوغانسك بنسبة 45٪. اليوم، من بين هذه الشركات في منطقة النفط الرئيسية في روسيا، نلاحظ نظام معقدالتفاعل بين الإدارات المستقلة عمليا والتي لا تتسق في تحديد سياساتها. ولا يوجد بينهم زعيم معترف به، ولا توجد منافسة حقيقية. ويخلق هذا الانقسام العديد من المشاكل، لكن التكامل يؤجل إلى أجل غير مسمى بسبب الديناميكية الكبيرة للصناعة: انخفاض إنتاج بعض المؤسسات وزيادة إنتاج البعض الآخر، فضلا عن الصراع من أجل التأثير الأكبر في المنطقة الواقعة بين لوك أويل ويوكوس وسيبنفت.

في رأيي، في المنطقة وفي الصناعة ككل، لا توجد مركزية كافية لإدارة جميع الشركات المنتجة للنفط، لأنه على الأقل في صناعات النفط والغاز، عند تطوير الحقول الكبيرة، أثبتت الإدارة المركزية فعاليتها، نظرًا لعدم وجود تقسيم للحقول، واستخراج الموارد من الجار، وعدم الاتساق في تنفيذ التدابير للحفاظ على إنتاج النفط واستكشاف احتياطيات جديدة.

وتمتلك روسيا اليوم 35% من احتياطيات الغاز الطبيعي في العالم، والتي تبلغ أكثر من 48 تريليون متر مكعب. المناطق الرئيسية لتواجد الغاز الطبيعي في روسيا:

1. مقاطعة النفط والغاز في غرب سيبيريا؛

2. مقاطعة النفط والغاز فولغا-الأورال؛

3. رواسب سخالين والشرق الأقصى.

تبرز سيبيريا الغربية (Urengoyskoye، Yamburgskoye، Zapolyarnoye، Medvezhye) بشكل خاص من حيث احتياطيات الغاز الطبيعي. تصل الاحتياطيات الصناعية هنا إلى 14 تريليون متر مكعب. أصبحت حقول مكثفات الغاز في يامال (بوفانينكوفسكي، كروزينشتيرنسكوي، خاراسافيسكوي وغيرها) ذات أهمية خاصة الآن. وعلى أساسهم يجري تنفيذ مشروع يامال-أوروبا.

يتركز إنتاج الغاز الطبيعي بشكل كبير ويتركز في المناطق التي تحتوي على أكبر الرواسب وأكثرها ربحية. خمسة حقول فقط - Urengoyskoye، Yamburgskoye، Zapolyarnoye، Medvezhye وOrenburgskoye - تحتوي على نصف الاحتياطيات الصناعية في روسيا.

في عام 2006، تم إنتاج 607.3 مليار متر مكعب في روسيا، منها 570.6 مليار متر مكعب (أكثر من 90٪) من إنتاج شركة راو غازبروم. تمتلك شركة RAO Gazprom حقولًا يبلغ إجمالي احتياطياتها حوالي 48 تريليون متر مكعب وهي أكبر شركة في العالم من حيث الاحتياطيات وإنتاج الغاز الطبيعي. وللمقارنة احتياطيات أكبر الشركات العالمية حسب تقديرات عام 1996. (مليار م3).

وفقًا للخبراء الاقتصاديين الروس، فإن شركة RAO Gazprom هي الشركة العابرة للحدود الوطنية الوحيدة في روسيا التي تتمتع بإمكانية الوصول المستقر إلى السوق العالمية. في روسيا، يتم الحصول على 40٪ من الكهرباء من غاز غازبروم، ويعمل في شركات غازبروم 320 ألف عامل (مع عائلات يزيد عدد أفرادها عن مليون شخص). ومن الواضح أن شركة غاز عملاقة بهذا المستوى لها تأثير قوي على هيكلها الروبل في الميزانية وإيرادات العملات الأجنبية لروسيا وهو حجة سياسية قوية في علاقات السياسة الخارجية مع الدول الأخرى.

المشاكل الرئيسية لصناعة النفط والغاز، وكذلك الصناعة الروسية بأكملها، هي مشاكل التمويل وأزمة عدم الدفع.

أما بالنسبة لآفاق تطوير الصناعة فالأمور هنا أفضل. في بداية مايو 1995، وقع رئيس الاتحاد الروسي المرسوم رقم 472 "بشأن الاتجاهات الرئيسية لسياسة الطاقة وإعادة الهيكلة الهيكلية لمجمع الوقود والطاقة في الاتحاد الروسي للفترة حتى عام 2010"، حيث التركيز الرئيسي مع مراعاة مصالح المناطق. على الرغم من أن روسيا لن تتحول أبدًا (ولا ينبغي لها أن تتحول) إلى المملكة العربية السعودية، التي خلقت مستوى معيشة مرتفعًا من خلال استخراج الوقود وموارد الطاقة من باطن الأرض وتصديرها، إلا أن مجمع الوقود والطاقة لا يزال قادرًا على توفير تدفق من الاستثمار. وهذا هو القطاع الوحيد حتى الآن الذي تكون فيه الاستثمارات من الخارج أكثر كثافة. وينبغي لبرنامج "الوقود والطاقة - 2" (الذي تم تطويره للفترة 1996-2006) أن يصبح المهمة الفنية الرئيسية لسياسة الطاقة - زيادة حصة الغاز الطبيعي في ميزان الوقود، وزيادة عمق تكرير النفط، وما إلى ذلك.

لقد كان الغاز الطبيعي ولا يزال منتجًا تصديريًا مهمًا في التجارة الخارجية الروسية.

ومؤخراً، تم تنفيذ مشروع يامال-أوروبا، مما فتح إمكانية تصدير الغاز الروسي عبر ممر التصدير الأوكراني. تجدر الإشارة إلى أن الغاز الروسي يغطي ثلث احتياجات دولة أوروبية كبيرة مثل فرنسا. أما بالنسبة للخارج القريب، في عام 2006، تم تصدير 85 مليار متر مكعب من الغاز الطبيعي من روسيا إلى جمهوريات رابطة الدول المستقلة، بما في ذلك 16.2 مليار متر مكعب إلى بيلاروسيا، و 3.1 مليار متر مكعب إلى مولدوفا، و 1.2 مليار متر مكعب إلى كازاخستان، وإستونيا - 0.4 مليار متر مكعب.

في هذا الوقت، يتم تحديد الوضع الاقتصادي للدول من خلال العوامل المهمة التالية: الموارد الداخلية للدولة ودرجة اندماجها في النظام الاقتصادي العالمي. وتعد السوق الأوروبية من أهم وجهات تصدير النفط الروسي.

اشتدت المنافسة مع بلدان رابطة الدول المستقلة. وظهر لاعبون جدد في السوق مثل أذربيجان وكازاخستان، مما أدى إلى إنشاء طرق بديلة لنقل النفط إلى الأسواق الدولية. وفي هذا الصدد، فإن أولويات وقدرة تدفقات النفط الروسي المتوجهة إلى الخارج القريب والبعيد ستتغير.

ويلعب مجمع النفط دورا حيويا في تنمية الاقتصاد الروسي، حيث يضمن النشاط الحيوي لقطاعي التصنيع والمرافق العامة في البلاد، وفي الوقت نفسه يجلب غالبية عائدات التصدير.

ولهذا السبب فإن النظر في آفاق تطوير مجمع النفط والغاز الروسي في السوق العالمية يعد مهمة ذات أولوية لمواصلة تطوير البلاد، والحفاظ على استقرارها الاقتصادي في السوق العالمية ومكانة مستقرة في مكانة رائدة في تصدير واستخدام الموارد النفطية.

في الوقت الحالي، هناك استنزاف تدريجي لاحتياطيات النفط في العالم، وهي عملية غير متكافئة. ووفقا للبيانات المتاحة، دخلت صناعة النفط الأمريكية بالفعل فترة من استنزاف الموارد المتاحة.

آفاق تطوير مجمع النفط والغاز.

يعد تطوير الاحتياطيات المعدة، بما في ذلك الحقول الفريدة، أمرًا صعبًا بسبب عدد من المشكلات: الظروف الجيولوجية والاقتصادية الصعبة، وانخفاض خصائص الخزان، والبعد عن البنية التحتية، والمخاطر البيئية العالية في المناطق النائية، ونقص التقنيات لاستخراج الزيوت عالية اللزوجة. ، عدم الربحية لوضع مناطق جديدة في التنمية في النظام الحديثالضرائب.أرز. 1. ديناميات متوسط استنفاد احتياطيات النفط النشطة في روسيا في الفترة 1971-2011،٪

أرز. 2 ديناميكيات متوسط استنفاد احتياطيات النفط التي يصعب استردادها في روسيا في الفترة 1971-2011،٪

إن الاتجاه ذو الأولوية للسياسة في تطوير صناعة النفط هو خلق حوافز لتطوير حقول نفط كبيرة جديدة في روسيا وتطوير نظام نقل المواد الهيدروكربونية.

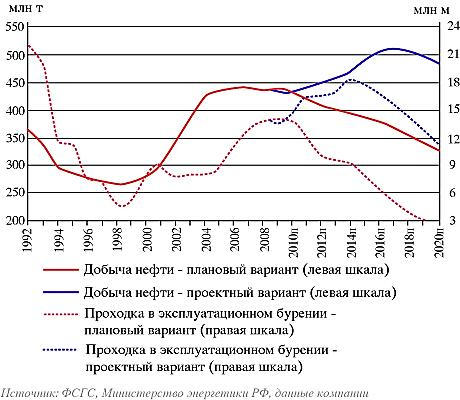

تجدر الإشارة إلى أنه في المخطط العام لتطوير صناعة النفط، تم تنقيح المؤشرات المستهدفة لصناعة إنتاج النفط في استراتيجية تنمية الطاقة نزولا: اعتبارا من نوفمبر 2010، من المتوقع أن يصل إنتاج النفط في عام 2020 إلى 96.2٪ من الإنتاج النفطي. توقعات 2009 .

وفقًا لموقع Oil News، وهو منشور مستقل على الإنترنت، فإن إنتاج النفط في الاتحاد الروسي سوف يستقر على مستوى عام 2011 على مدار العشرين عامًا القادمة، وبالتالي تم استنفاد إمكانيات تحقيق مزيد من النمو للاقتصاد الروسي من خلال زيادة إنتاج النفط. صرح بذلك رئيس وزارة التنمية الاقتصادية في الاتحاد الروسي إلفيرا نابيولينا.

المخطط العام لتطوير صناعات النفط والغاز.

ولدعم صناعة النفط والغاز بشكل أفضل، تم وضع خطط رئيسية لتطوير صناعة النفط والغاز في عامي 2008 و2009 على التوالي. الغرض من هذه الوثائق هو ضمان تعظيم التأثير الاقتصادي للصناعة على المدى الطويل دون خفض المستوى الحالي لإيرادات الضرائب السنوية (كما ذكرنا سابقًا).يحدد المخطط العام المؤشرات الواعدة لتطوير الصناعة:

- Ø مستوى إنتاج النفط والغاز الذي يضمن أقصى قدر من التأثير الاقتصادي وإيرادات الميزانية؛

- Ø حجم معالجة النفط والغاز.

- Ø التطوير البنية التحتية للنقلضروري لضمان التسليم المحلي والتصدير للكميات المستهدفة من النفط والمنتجات البترولية وكذلك الغاز و مكثفات الغاز.

- Ø إن الملف المستهدف لإنتاج النفط يضمن على النحو الأمثل توزيع العبء بين الدولة والمستثمر، ويفترض استقرار الإنتاج السنوي للنفط في الفترة حتى عام 2020 عند مستوى 505 مليون طن.

- Ø من الضروري تحديد النظام الضريبي الأمثل في إنتاج النفط، بما يضمن الحد الأقصى من عائدات الضرائب والحد الأقصى من قيمة الصناعة للبلد مع تعقيد مقبول لإدارة النظام. (يتم تنفيذ مثل هذا العمل من قبل وزارة الطاقة الروسية مع السلطات التنفيذية الفيدرالية المهتمة وكوريا الشمالية).

- Ø إن الحفاظ على أحجام تكرير النفط عند المستوى الحالي البالغ 230-240 مليون طن مع زيادة عمق التكرير إلى 85% في عام 2020 سيضمن أقصى مساهمة لتكرير النفط في اقتصاد البلاد.

- Ø إن مساواة الرسوم الجمركية على المنتجات النفطية الفاتحة والداكنة، إلى جانب الإدارة الكفؤة للفرق بين الرسوم الجمركية على النفط والمنتجات النفطية، هي الرافعات الأساسية لتحقيق الأهداف المرسومة.

أرز. 3. بيانات المخطط العام لتطوير الصناعة النفطية.

وتنص هذه الوثيقة أيضًا على التغيير التالي: أعدت وزارة الطاقة ووزارة المالية، بالتعاون مع روزنيدرا، مشروعًا لتحفيز تطوير حقول النفط التي يصعب استخراجها، والذي يتضمن تخفيضات ضريبية كبيرة لعمال النفط. ومن المقترح تقسيم جميع هذه الرواسب، اعتمادًا على مدى تعقيد استغلالها، إلى مجموعتين، ستحصلان على تخفيضات مختلفة على ضريبة استخراج المعادن. ومن المقرر توزيع الفوائد على الحقول لمدة سبع سنوات لمشاريع المجموعة الأولى ولمدة عشر سنوات للمجموعة الثانية. بالإضافة إلى ذلك، سيتم إنشاء احتياطي للتخلي عن الآبار.

لا يمكن لعمال النفط الحصول على خصومات إلا إذا لم تكن الحقول قيد التطوير حاليًا بسبب عدم الربحية، ويجب ألا يتجاوز مستوى إنتاجهم اعتبارًا من 1 يناير 2013 1٪. ومن المتوقع أن يؤدي نمو الودائع الإشكالية إلى رفع الموازنة إلى ملياري دولار من الضرائب بحلول عام 2015، وأكثر من 62 مليار دولار بحلول عام 2032.

وفي سبتمبر/أيلول، وافقت وزارة المالية الروسية على إبطاء معدل النمو المخطط لضريبة استخراج المعادن، بناء على طلب منتجي الغاز المحليين. وهذا يعني أنه بالنسبة لمنتجي الغاز المستقلين، فإن ضريبة استخراج المعادن سوف تنمو بنسبة 17٪ سنويا - وهو أسرع قليلا من أسعار الغاز المنظمة (15٪ سنويا). وبالنسبة لشركة غازبروم فإن الزيادة ستكون 12.5% سنويا.

أرز. 4. قاعدة الموارد صناعة الغازروسيا.

من أصل 47.8 تريليون. م 3 من الاحتياطيات المؤكدة 21.0 تريليون. م 3 في منطقة نديم بور طاز (NPTR) ، 10.4 تريليون. م3- شبه جزيرة يامال 5.9 تريليون. م3 – الرف (منها 3.6 تريليون م3* – حقل شتوكمان في بحر بارنتس) 4.6 تريليون. م 3 – أراضي الجزء الأوروبي من الاتحاد الروسي 4.0 تريليون. م3- شرق سيبيريا والشرق الأقصى 1.9 تريليون. م 3 – مناطق أخرى.

وفي الوقت نفسه، فإن الحجم المتوقع للحفر الاستكشافي في روسيا ككل سيكون 13.140 ألف متر مكعب.

توقعات المؤشرات الرئيسية للاستكشاف الجيولوجي للفترة 2008-2030. ويرد في الجدول 4. اعتمادا على نتائج العمل المنجز وتوضيح المعلومات الجيولوجية والجيوفيزيائية، قد تتطلب المؤشرات المعطاة تعديلات.

طاولة 4. توقعات مؤشرات التنقيب الجيولوجي للفترة من 2008-2030. عبر أراضي روسيا.

تم تقييم الحاجة إلى منصات حفر جديدة والمعادن اللازمة لبناء الآبار الاستكشافية (الجدول 5) بشكل أولي وقد تتغير اعتمادًا على إدخال تقنيات جديدة وتوضيح المعلومات الجيولوجية والجيوفيزيائية في عملية الاستكشاف.

طاولة 5. الحاجة إلى الموارد المادية والفنية للاستكشاف الجيولوجي في روسيا

![]()

بالإضافة إلى ذلك، فإن أكثر من نصف الزيادة المتوقعة في احتياطيات الغاز متوقعة في مناطق تتميز بالغياب التام لأي بنية تحتية.

يوضح تحليل الوضع الحالي والتوقعات لتطوير قاعدة المواد الخام لصناعة الغاز الروسية أنه إذا تم تنفيذ الحجم المذكور أعلاه من أعمال التنقيب الجيولوجي وإنشاء البنية التحتية للإنتاج المقابلة في مناطق جديدة لإنتاج الغاز، فإن الصناعة سوف توفر في المستقبل الكميات اللازمة لإنتاج الغاز.

مناطق جديدة لإنتاج الغاز

المناطق الاستراتيجية الواعدة لإنتاج الغاز من حيث الموارد المحتملة واحتياطيات الغاز هي شبه جزيرة يامال، وجرف بحر بارنتس، والمنطقة المائية والأراضي المجاورة لخليج أوب وطاز، بالإضافة إلى شرق سيبيريا والشرق الأقصى.تتميز الحقول في المناطق الجديدة (باستثناء الحقول الموجودة في مياه خليجي أوب وطاز) ببعدها الكبير عن البنية التحتية للإنتاج الحالية، بما في ذلك النظام الحالي لخطوط أنابيب الغاز، والتركيبات متعددة المكونات لخليط الخزان، والتعدين المعقد والظروف الجيولوجية حدوث وانخفاض خصائص الترشيح للتكوينات الإنتاجية. لتشغيلها الفعال في الظروف الطبيعية والمناخية الصعبة، من الضروري ضمان حل عدد من المشاكل العلمية والتقنية المعقدة في مجال بناء الآبار ومرافق إنتاج الغاز وخطوط أنابيب الغاز في منطقة التربة دائمة التجمد والحقول البحرية وإدخال حلول تقنية وتكنولوجية جديدة تضمن الحفاظ على البيئة. وكل هذا سيتطلب جذب مبالغ كبيرة من الاستثمار.

طاولة 6. توقعات إنتاج الغاز حسب مناطق روسيا مليار م 3

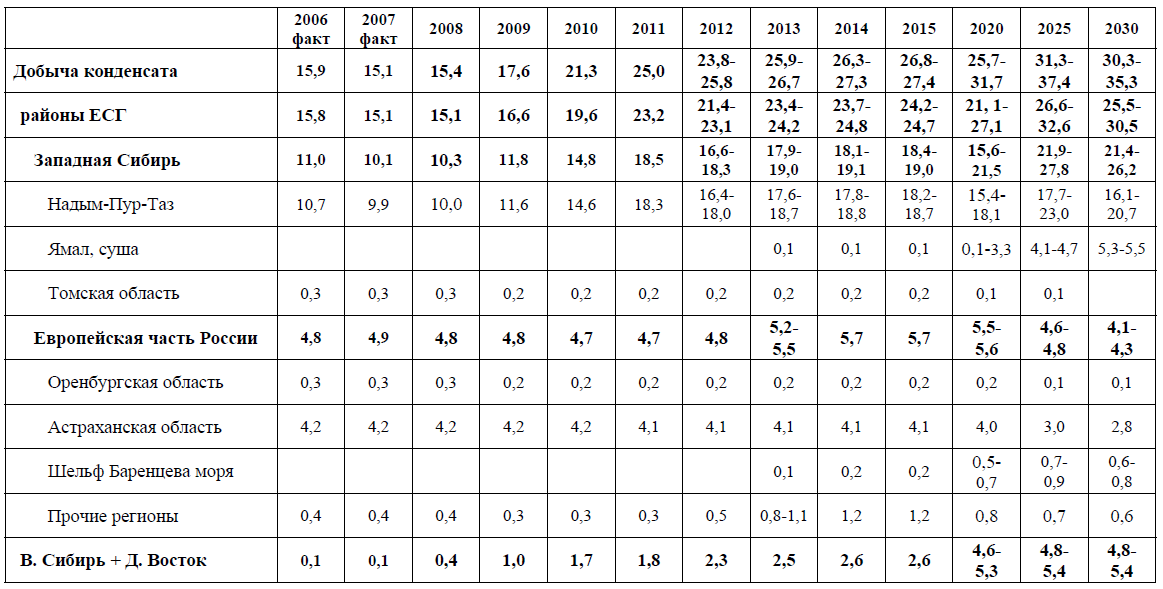

توقعات لتطوير إنتاج المكثفات

في عام 2007، بلغ إنتاج المكثفات في روسيا 15.1 مليون طن، بما في ذلك في منطقة ناديم بور طاز - 9.9 مليون طن (65.5٪)، في الجزء الأوروبي - 4.9 مليون طن (32.5٪)، في منطقة تومسك - 0.3 مليون طن (2%)، في شرق سيبيريا والشرق الأقصى - 0.1 مليون طن (0.7%).وفي المستقبل، سترتفع أحجام إنتاج المكثفات إلى 26-32 مليون طن في عام 2020 وإلى 31-37 مليون طن في عام 2025.

وترتبط الزيادة في أحجام إنتاج المكثفات بالبدء في تطوير رواسب عميقة جديدة تحتوي على مكثفات.

وهذه، على وجه الخصوص، كلها تقريبًا حقول جديدة في منطقة ناديم بور طاز، حيث ستزداد أحجام إنتاج المكثفات من 10.0 مليون طن في عام 2008 إلى 15-18 مليون طن في عام 2020 وإلى 18-23 مليون طن في عام 2025.

بعد عام 2025، من المتوقع أن ينخفض إنتاج المكثفات في روسيا إلى 30-35 مليون طن في عام 2030، خاصة في منطقة ناديم بور طاز بسبب بداية فترة انخفاض الإنتاج في حقول مكثفات الغاز.

ومن المتوقع إنتاج كميات كبيرة من المكثفات في مناطق إنتاج الغاز الجديدة. من المفترض أن يصل حجم إنتاج المكثفات في شبه جزيرة يامال إلى 5.3-5.5 مليون طن بحلول عام 2030، وعلى جرف بحر بارنتس - 0.7-0.8 مليون طن، وفي شرق سيبيريا والشرق الأقصى - 4.8-5.4 مليون طن

خاتمة.

تناولت هذه الورقة آفاق تطوير مجمع النفط والغاز مقارنة بالسوق العالمية، وشددت على التغيرات المستقبلية في كل من مجمعي النفط والغاز بشكل منفصل. ونتيجة لذلك، يمكننا أن نستنتج أن مجمع النفط والغاز سوف يتطور طوال الوقت وسيتم العثور على رواسب جديدة من المواد الخام الهيدروكربونية، كل هذا سيحدث باستثمارات جيدة في هذه الصناعة وتطوير تقنيات جديدة. رأيي الشخصي هو أن مجمع النفط والغاز هو الشيء الوحيد الذي يرتكز عليه اقتصادنا، والذي نحصل من خلاله على الكثير من المال، ولكن الشيء هو أنه على الرغم من أنه مورد لا ينضب، وهو ما أثبته العلماء، إلا أنه في وفي نفس الوقت ذكروا أن الأمر سيستغرق الكثير من الوقت حتى نتمكن من استخدام هذا النوع من المواد الخام مرة أخرى بعد إزالته بالكامل من الأرض. وبناءً على ذلك، على الرغم من أن التوقعات إيجابية فيما يتعلق بالتطور المستقبلي لهذه الصناعة، أعتقد أنه إما أن بلدنا سيغير قريبًا الكائن الذي يرتكز عليه بشكل أساسي التطور المستقبلي بأكمله للبلاد، أو أن بلدنا سيعاني أزمة، ولكن كل هذا سيحدث على مدى فترة طويلة من الزمن. أود أيضًا أن أقول عن التقنيات والاستثمارات الجديدة. ويتمثل دورهم في أن الاستثمارات الجيدة تساعد في تطوير تقنياتنا، وهو أمر مفهوم، والذي بدوره يحقق المزيد استخراج فعالومعالجة المواد الخام الهيدروكربونية، أي أن معدل الاستخراج آخذ في الازدياد، مما يؤدي إلى "الإفقار الكامل" للأرض بشكل أسرع، ولكن خلال السباق بين الدول الأخرى يجب أن نحتل أحد الأماكن الرائدة. ما هي النتيجة النهائية؟ نحن قادة، لكن حقولنا أصبحت غير مربحة بشكل متزايد، ويتم إنفاق المزيد والمزيد من الأموال على إصلاحات البئر. ولهذا السبب فإن هذه الصناعة، رغم أن لها بعض الثقل في الوقت الحالي، إلا أنه بعد فترة زمنية معينة، سيظل النفط والغاز يجفان وفي هذه الحالة سيتعين علينا البحث عن طرق جديدة للحصول على الطاقة حتى يتم إحياء النفط مرة أخرى.محللو Changellenge >> هم نوع الأشخاص الذين يعرفون كل شيء عن كل شيء. بالطبع، عند العمل على كل حالة جديدة، يقومون بدراسة عدد كبير من المصادر من جميع أنحاء العالم وإجراء مقابلات مع خبراء من الشركات الرائدة في الصناعة. تهانينا للجميع: قررت موسوعات المشي هذه مشاركة معرفتها مع الجميع. في النسخة الأولى لبرنامج تعليمي عن مختلف قطاعات الأعمال من Changellenge >> - نظرة عامة مختصرةقطاع النفط والغاز واقعه وآفاقه.

يمر سوق النفط والغاز بأوقات عصيبة. وأدى فائض العرض على الطلب على الهيدروكربونات إلى انخفاض أسعار النفط. لكن عدد سكان الأرض يتزايد، والتكنولوجيا تتطور بسرعة - وبالتالي فإن الطلب على موارد الطاقة سيزداد باطراد، ولا يمكن أن تستمر أزمة الإفراط في الإنتاج لفترة طويلة. تركز معظم التقنيات الموجودة اليوم بشكل خاص على مصادر الطاقة الهيدروكربونية. وسوف يستغرق تحويلها إلى مصادر طاقة متجددة بديلة وقتا طويلا ويتطلب استثمارات مالية كبيرة. لن ينخفض حجم الطلب على الوقود الهيدروكربوني لفترة طويلة.

عندما يتغير فائض العرض على الطلب إلى النمط المعاكس، شركات النفطسوف تحتاج إلى تقديم شيء لعملائك. ولكن حتى هنا هناك مجموعة كاملة من المشاكل المخفية. لقد انتهى عصر إنتاج النفط السهل، وأصبح استخراج الموارد الهيدروكربونية أكثر صعوبة وتكلفة. ويجب استخراج الاحتياطيات من الحقول التي يصعب الوصول إليها، والبعيدة جغرافيًا عن أماكن معالجة الموارد واستهلاكها، ومن التكوينات العميقة ذات خصائص الخزان الضعيفة. تتطلب مثل هذه الودائع استثمارات كبيرة، ولكنها قد تحتوي على موارد قيمة مطلوبة. لذلك، بالفعل الآن، على الرغم من الصعوبات المالية وعدم استقرار الاقتصاد، شركات النفط والغازوينبغي لهم أن يفكروا في المشاريع كثيفة رأس المال التي ستسمح لهم بالبقاء واقفين على قدميهم في المستقبل.

أحد التحديات الواعدة لقطاع النفط والغاز هو إنتاج مكثفات الغاز. مكثفات الغاز هي منتج بترولي النخبة. عند تصحيح المكثفات، يكون المنتج الذي يتم الحصول عليه مطابقًا تقريبًا للمنتج الذي يتم الحصول عليه من النفط الخام، ولكنه يقتصر فقط على الأجزاء الخفيفة منخفضة الغليان. بالمقارنة مع النفط، تعتبر مكثفات الغاز مادة خام عالية الجودة للوقود، حيث يمكن استخدامها لإنتاج المزيد من البنزين عالي الجودة. في فجر صناعة النفط في الولايات المتحدة، تم استخدام مكثفات الغاز، حتى بدون معالجة، بدلاً من البنزين كوقود لتزويد السيارة بالوقود. أثناء المعالجة، يتم فصل النافتا وزيت الغاز والمكونات الأخرى عن مكثفات الغاز، والتي تستخدم لإنتاج أنواع الوقود المختلفة، مثل وقود الغلاياتووقود الديزل ووقود الطائرات والبنزين عالي الأوكتان. تُستخدم الهيدروكربونات العطرية والمونومرات والأوليفينات التي يتم الحصول عليها من المكثفات كمواد وسيطة في إنتاج البتروكيماويات من البلاستيك وألياف النسيج والمطاط الصناعي.

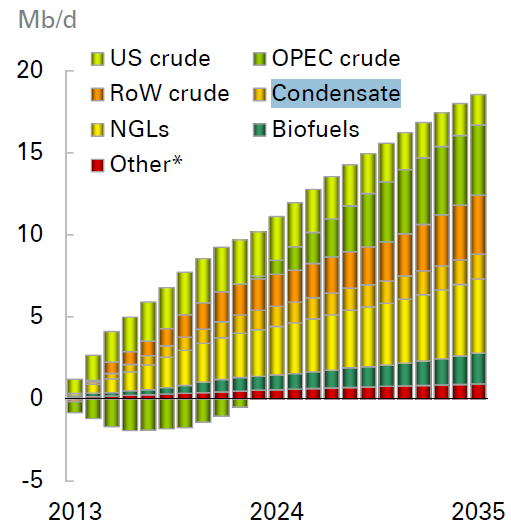

توقعات النمو التراكمي في الطلب العالمي على الوقود السائل حتى عام 2035.

المصدر: توقعات شركة بريتيش بتروليوم للطاقة 2035

ووفقا لتوقعات شركة بريتيش بتروليوم للطاقة 2035، فإن الطلب على مكثفات الغاز الطبيعي سيزداد بشكل ملحوظ في السنوات المقبلة ويمكن أن يصل إلى 5 ملايين برميل بحلول عام 2035، وهو ما سيتجاوز بشكل كبير الطلب على الوقود الحيوي ويمثل حوالي ربع الطلب العالمي على الوقود الهيدروكربوني السائل. وفي هيكل الطلب على مكثفات الغاز، تحتل دول منطقة آسيا والمحيط الهادئ المراكز الرائدة، والتي تعد، مع انخفاض حجم إنتاجها، من بين أكبر مستهلكي المكثفات (حوالي 30 مليون طن). وتمثل الهند على وجه الخصوص 18% من هذا الحجم، وكوريا الجنوبية 33%، واليابان 34%. وفي كوريا الجنوبية، ارتفع استهلاك مكثفات الغاز بنسبة 10% في عام 2014 بسبب الطلب من شركات تكرير النفط وشركات الكيماويات. ولوحظ وضع مماثل في الهند (+8%) واليابان (+19%).

تنتشر رواسب مكثفات الغاز في جميع أنحاء العالم وتحتوي على جزء كبير من الموارد الهيدروكربونية على الكوكب. وأشهرها حقل كاراتشاجان في كازاخستان، وحقل الشمال في قطر، الذي يمر بجنوب بارس في إيران، وكوبياغوا في كولومبيا، وحاسي رمل في الجزائر، وبانهاندل هوغوتون في الولايات المتحدة الأمريكية، وجرونينجن في هولندا. كما تحتل صناعة النفط الروسية مكانها في سوق مكثفات الغاز. أشهرها وأوسعها نطاقًا هنا هو حقل شتوكمان في بحر بارنتس وحقول مكثفات الغاز أورينغوي وفوكتيكول وأورينبورغ.

قادة العالم في إنتاج مكثفات الغاز هم أمريكا الشمالية والجنوبية (47%)، يليها الشرق الأوسط (31%) وأوروبا (11%). من بين الدول من حيث حجم الإنتاج، تتصدر الولايات المتحدة الأمريكية بهامش واسع (ما يقرب من 146 مليون طن في عام 2014، أي 31٪ من الإنتاج العالمي)، ويحتل المركز الثاني المملكة العربية السعودية(91 مليون طن)، ثم كندا (32.4 مليون طن)، وتحتل روسيا المركز الرابع في التصنيف العالمي لعام 2014.

يمكن لروسيا، ثاني أكبر منتج للنفط في العالم، في عام 2016، وفقًا لبلومبرج، الحفاظ على الإنتاج عند مستوى قريب من الرقم القياسي لما بعد الاتحاد السوفيتي بسبب مكثفات الغاز. وشهد إنتاج مكثفات الغاز في روسيا نمواً مطرداً على مدى السنوات الست الماضية بمعدل متوسط يبلغ حوالي 8% سنوياً. يتم إنتاج جزء كبير من المكثفات من قبل ثلاث شركات - غازبروم (58٪)، نوفاتيك (19٪) وروسنفت (6٪)، والباقي يقع على عاتق مشغلي PSA (سخالين) وأكبر شركات النفط المتكاملة رأسياً.

عند استخراج مكثفات الغاز، وهو مورد مهم للغاية بالنسبة لروسيا، هناك حاجة إلى معدات وبرامج عالية التقنية، والتي لا تتوفر دائمًا بسبب القيود الاقتصادية والسياسية للوضع الحالي. غالبًا ما يصبح النقص في وسائل النقل، بما في ذلك خطوط الأنابيب لنقل مكثفات الغاز من المناطق النائية التي يصعب تشغيلها، هو السبب وراء عدم ربحية الإنتاج هناك. على الرغم من ذلك، في عام 2014، تم إنتاج 26.2 مليون طن من مكثفات الغاز في روسيا، منها 2.38 مليون طن تم إنتاجها على الرف. وتظل شركتا "سخالين للطاقة" و"إكسون" الرائدتين في الإنتاج البحري على الرف الروسي. تم إغلاق المراكز الثلاثة الأولى من قبل شركة Chernomorneftegaz التي تعمل على جرف القرم وأنتجت 61.4 ألف طن من مكثفات الغاز في عام 2014. ومع ذلك، في بداية عام 2015، أظهر الإنتاج البحري انخفاضًا في معدلاته بنسبة 3٪. وترجع الزيادة في إنتاج مكثفات الغاز في بداية عام 2015 إلى الحقول القارية، وكانت أسرع من معدل النمو لنفس الفترة من العام السابق.

قد يصبح النفط الخفيف للغاية في عام 2016 المصدر الرئيسي لنمو إنتاج النفط في روسيا، لتعويض عدة سنوات من الانخفاض في الإنتاج في الحقول الرئيسية التي تم إطلاقها في الحقبة السوفيتية. يقع الحجم الرئيسي لإنتاج مكثفات الغاز في روسيا في منطقة الأورال الفيدرالية - حيث تتركز هنا أيضًا حوالي 70٪؛ ومن الممكن أن ينمو إنتاج مكثفات الغاز في روسيا هذا العام بنسبة 17%، على أن تأتي الزيادة الرئيسية من الحقول الجديدة في غرب سيبيريا.