ما هو المكان الذي تحتله روسيا في إنتاج النفط؟ صناعة الفحم

حتى الطفل اليوم يعرف مصطلح "الذهب الأسود". إن امتلاك احتياطيات نفطية عالية وإنتاج النفط الثابت سمح للعديد من البلدان بالخروج حرفيًا من الفقر إلى حياة جديدة. وهكذا فإن ثروات دول مثل الكويت والإمارات و المملكة العربية السعودية.

10. الإمارات العربية المتحدة (960 مليون برميل سنوياً)

تعمل الإمارات بشكل منهجي على خفض إنتاج النفط وحصة قطاع النفط في اقتصاد البلاد. تعمل الدولة بنشاط على تطوير التجارة وإعادة التصدير والسياحة. ومع ذلك، فإن حصة صناعة النفط والغازالناتج المحلي الإجمالي لدولة الإمارات العربية المتحدة أقل بقليل من 25٪.

9. الكويت (1 مليار برميل)

وفي الستينيات، كان النفط هو الذي أعطى الكويت التحرر من النفوذ البريطاني. تحتوي البلاد على حوالي 9٪ من احتياطي النفط في العالم. وتتجاوز حصة قطاع النفط في الناتج المحلي الإجمالي 50%، و95% من الصادرات عبارة عن نفط خام ومنتجات بترولية مكررة.

8. المكسيك (1.1 مليار برميل)

وتمثل المكسيك حوالي 3% من إنتاج النفط العالمي. بسبب ضعف صناعة التكرير، تصدر المكسيك النفط الخام وفي الوقت نفسه تستورد المنتجات النفطية، وتشتريها من الولايات المتحدة.

7. إيران (1.1 مليار برميل)

ما يقرب من 45٪ من إيرادات ميزانية البلاد تأتي من مبيعات النفط. المشترين الرئيسيين للنفط الإيراني هم الصين والهند واليابان وتركيا وكوريا الجنوبية وإيطاليا.

6. العراق (1.1 مليار برميل)

يتم تطوير حقول النفط في البلاد من قبل شركتين حكوميتين - شركة نفط الشمال وشركة نفط الجنوب. وتوفر صادرات النفط 98% من إيرادات ميزانية العراق. ومقارنة بتصنيف العام الماضي، تقدم العراق مرتبتين، مما أدى إلى زيادة معدل إنتاج النفط.

5. كندا (1.4 مليار برميل)

تمثل كندا ما يقرب من 5٪ من إنتاج النفط العالمي. تسمح صناعة التكرير المتقدمة لكندا بالتخلي تماما عن استيراد المنتجات البترولية، وتوفير احتياجاتها الخاصة بشكل مستقل.

4. الصين (1.5 مليار برميل)

وعلى الرغم من أن صناعة النفط الصينية تنمو بنسبة 3% تقريبًا سنويًا، إلا أن البلاد تستورد النفط، وتشتريه بشكل أساسي من دول مثل إيران والعراق. وتمثل الصين 5.1% من سوق إنتاج النفط العالمي.

3. السعودية (3.6 مليار برميل)

وتبلغ حصة المملكة العربية السعودية من إنتاج النفط العالمي ما يقرب من 12%. ويبلغ معدل النمو أكثر من 5% سنويا، وهو رقم مثير للإعجاب. وفي الوقت نفسه، تم إزاحة المملكة العربية السعودية من المركز الثاني في تصنيف العام الماضي من قبل الولايات المتحدة.

2. الولايات المتحدة الأمريكية (3.7 مليار برميل)

تظهر الولايات النمو الأكثر إثارة للإعجاب في صناعة إنتاج النفط - ما يقرب من 11٪ سنويًا. وتمثل الدولة اليوم 12.2% من الإنتاج العالمي من “الذهب الأسود”.

"الموارد المعدنية الروسية" - كبيرة أحواض الفحم. خام. ذهب. الهيماتيت. طي حقب الحياة الحديثة: روبي. نارية. الماس. الفحم النفط الغاز. الطي الهيرسيني: الجرافيت. أورال ألتاي. خطة دراسة الموضوع. أنواع المعادن. إنشاء أشكال الإغاثة البشرية: المحاجر وأكوام النفايات والفراغات في القشرة الأرضية. خام الحديد خام النحاس خام النيكل الذهب الفضة.

"خصائص المعادن" - الصخر الزيتي. الاستخدام: المواد الخام الكيميائية. الخصائص الرئيسية: تعليق ناعم جدًا من اللون البني والأصفر والأبيض. الخصائص الرئيسية: حبيبي، صلب، متين. الاستخدام: الكيروسين، البنزين، الفازلين، الأدوية، الصابون، الكحول التقني. الفوسفوريت. الخصائص الرئيسية: سائل داكن، برائحة البنزين، قابل للاشتعال.

"المعادن فئة 3" - الخصائص الرئيسية: أسود، صلب ولكن هش، قابل للاشتعال. الخصائص الرئيسية: على شكل حبيبات، حر التدفق. الفحم. الخصائص الرئيسية: محبب، صلب ومتين. رمل. زيت. الخصائص الرئيسية: سائل داكن اللون، برائحة البنزين، قابل للاشتعال. الاستخدامات: التدفئة السكنية، دهانات فحم الكوك، الأدوية، البلاستيك، العطور.

"التعدين" - الرخام. لماذا يزداد صعوبة استخراج المعادن؟ ما هي المهن التي يعمل بها الناس في مجال التعدين؟ هل تعتقد أن الموارد المعدنية على كوكبنا يمكن أن تنفد؟ الفحم. ما هي أنواع الوقود التي تعرفها؟ فخار. صهر المعادن . المعادن.

"الموارد المعدنية في أفريقيا" - الموضوع: "إغاثة أفريقيا". جندوانا 2-3 مليار سنة - عمر الصخور. نراكم مرة أخرى، أفريقيا! الإجابة النموذجية. كليمنجارو، المجلد. إغاثة أفريقيا. وتستمر الرحلة لاستكشاف أفريقيا. دقيقة التربية البدنية. معادن أفريقيا. الغلاف الصخري.

"الدرس: المعادن" - ما اسم المكان الذي توجد فيه المعادن؟ بناء. من الفحم من الجرانيت من الخام. كيميائي. ابحث عن الرواسب المعدنية على خريطة منطقة نوفوسيبيرسك. إعداد تقرير عن المعدن . ما هي المعادن التي تأتي منها المعادن؟ دعونا نحل لغز الكلمات المتقاطعة. اختبار.

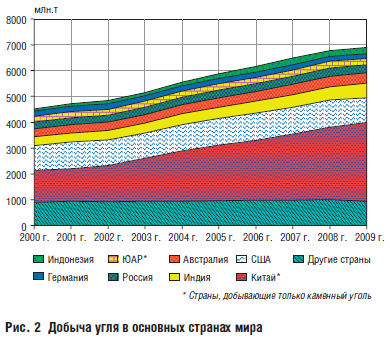

خلال فترة الزيادة الكبيرة والحادة في الإنتاج الصناعي العالمي التي حدثت في بداية القرن الحادي والعشرين، تشعر حكومات العديد من البلدان بالقلق إزاء مسألة توفير موارد الطاقة في المستقبل. ونظرًا للاحتياطيات العالمية الكبيرة من الفحم وتوافره بشكل أكبر مقارنة بالوقود الهيدروكربوني، فقد بدأ الاهتمام المتزايد بالفحم. وكانت نتيجة ذلك زيادة في إنتاج الفحم العالمي في الفترة 2000-2009. أكثر من مرة ونصف لتصل إلى أكثر من 6.9 مليار طن بنهاية الفترة (معدل النمو مقارنة بمستوى عام 2000 – 153.2%).

المناطق الرئيسية لإنتاج الفحم في العالم عام 2009: آسيا (3.96 مليار طن)، أمريكا الشمالية (1.05 مليار طن)، أوروبا (0.67 مليار طن)، دول الاتحاد السوفييتي السابق (0.48 مليار طن)، أستراليا و نيوزيلندا(0.4 مليار طن) وأمريكا اللاتينية (0.09 مليار طن) (الشكل 1).

الشركة الرائدة عالميًا في إنتاج الفحم هي الصين، حيث أنتجت في عام 2009 3.05 مليار طن (معدل النمو بحلول عام 2000 - 247.7٪). حصة الصين من إنتاج الفحم العالمي بين عامي 2000 و2009. ارتفعت من 27.3% إلى 44.2%. واستمر هذا النمو في عام 2010 – ليصل إلى 3.3 مليار طن.

وتأتي الولايات المتحدة في المركز الثاني في إنتاج الفحم، حيث أنتجت 973.2 مليون طن من الفحم عام 2009، والهند في المركز الثالث (557.6 مليون طن)، وأستراليا في المركز الرابع (409.2 مليون طن)، وروسيا في المركز الخامس (302.6 مليون طن). .

وتتقاسم المراكز من السادس إلى الثامن من حيث حجم إنتاج الفحم في العالم كل من: إندونيسيا (252.0 مليون طن)، وجنوب أفريقيا (250.0 مليون طن)، وألمانيا (183.7 مليون طن) (الشكل 2).

بلغت حصة الهند في إنتاج الفحم العالمي في عام 2009 8.1%، وهي نسبة أعلى بكثير مما كانت عليه في عام 2000 (7.4%). ومع ذلك، في عام 2010، بلغ الطلب المحلي على الفحم في الهند 656 مليون طن، وبلغ إنتاج الفحم 572.4 مليون طن، وبالتالي فإن عجز الفحم في الهند في السنة المالية 2010-2011 قد يصل إلى 84 مليون طن.

بالإضافة إلى الصين والهند في الفترة من 2000 إلى 2009. ولوحظت زيادة كبيرة في إنتاج الفحم في إندونيسيا، حيث بلغ متوسط معدل النمو السنوي 329.4٪، وأستراليا - 133.4٪، وجنوب أفريقيا - 111.5٪، وروسيا - 117.1٪، والولايات المتحدة الأمريكية - 100.2٪.

انخفضت حصة إنتاج الفحم في ألمانيا من الحجم العالمي للفحم المنتج من 4.5% في عام 2000 إلى 2.7% في عام 2009، وبالتالي انخفض إجمالي حجم الإنتاج بنسبة 10.4% إلى 183.7 مليون طن.

وتشمل الدول الرئيسية المنتجة للفحم في العالم أيضًا كولومبيا، حيث تم إنتاج 72.1 مليون طن من الفحم في عام 2009. وفي عام 2010، وعلى الرغم من هطول الأمطار الغزيرة في الفترة من أكتوبر إلى ديسمبر وانخفاض الإنتاج المرتبط بها (بمقدار 3 ملايين طن)، فإن حجم الإنتاج المتوقع يبلغ حوالي 75.1 مليون طن من الفحم. وبحلول عام 2020، من المتوقع أن تنتج كولومبيا 160 مليون طن من الفحم.

وتحتل روسيا، التي تبلغ حصتها حوالي 5% من الحجم العالمي للفحم المنتج، المركز الخامس في العالم. في عام 2009، تم إنتاج 302.5 مليون طن من الفحم في روسيا. متوسط معدل النمو السنوي لإنتاج الفحم في الاتحاد الروسي في الفترة من 2000 إلى 2009. بلغت 117.2%.

ومن السهل أن نرى ذلك بالنسبة للبلدان النامية في الفترة من عام 2000 إلى عام 2009. وتتميز بمتوسط معدل نمو سنوي مرتفع للغاية لإنتاج الفحم. على سبيل المثال، بالنسبة للصين 207%، وإندونيسيا 338%، والهند 156%. الدول المتقدمة– منخفض: أستراليا – 129%، الولايات المتحدة الأمريكية – 108%. ويشير هذا إلى بداية التحول في قطاع الطاقة في البلدان المتقدمة إلى الاستخدام المتزايد للأنواع غير التقليدية من موارد الطاقة: الرياح والطاقة الشمسية والنووية وغيرها، فضلا عن إدخال التقدم العلمي والتكنولوجي بوتيرة أسرع .

أما في روسيا فالوضع مختلف. بين عامي 1995 و2009 وبلغ متوسط معدل النمو السنوي للناتج المحلي الإجمالي الحقيقي 3.9%. وهذا الرقم أعلى مما كان عليه في اليابان خلال سنوات "المعجزة الاقتصادية اليابانية". ولكن في حين أعادت اليابان هيكلة بنية اقتصادها خلال هذه الفترة، ظلت روسيا "تجلس" على اقتصاد قائم على السلع الأساسية، مع إعطاء الأولوية لتنمية النفط والغاز.

تعدين الفحم

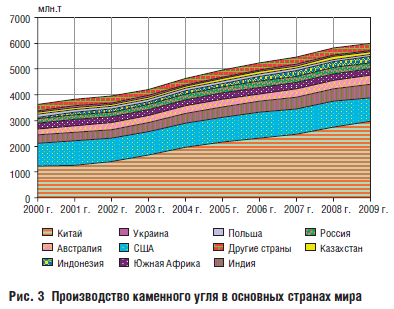

يمثل الإنتاج العالمي من الفحم الصلب 85.4% من إجمالي حجم الفحم المستخرج. والباقي الفحم البني. بلغ الحجم الإجمالي للفحم الصلب المستخرج في العالم في عام 2009 حوالي 6.0 مليار طن، وهو ما يزيد بنسبة 65.5٪ عما كان عليه في عام 2000 (الشكل 3).

تظل الصين الدولة الرائدة في العالم، حيث أنتجت في عام 2009 حوالي 3.0 مليار طن من الفحم أو 49.6% من إجمالي حجم الفحم المنتج في العالم (معدل النمو مقارنة بعام 2000 هو 241.4%). وبالإضافة إلى ذلك، تعد الصين أكبر حزام للفحم في العالم من حيث الاحتياطيات، إذ تحتوي على نحو 13% من الاحتياطي العالمي من هذا المعدن. على مدى 55 عاما الماضية من الاستكشاف الجيولوجي في الصين، أكثر من 1.5 تريليون. طن من احتياطيات الفحم المؤكدة وأكثر من 100 رواسب كبيرة.

شكلت دول الاتحاد السوفياتي السابق في عام 2009 6.4٪ من إجمالي حجم الفحم الصلب المستخرج، وهو أعلى بنسبة 2.1٪ من مستوى عام 2000. وبلغ إجمالي إنتاج الفحم من قبل دول الاتحاد السوفياتي السابق في عام 2009 إلى 384.9 مليون طن منها 59.4% في روسيا. تشمل دول الاتحاد السوفييتي السابق التي يتم فيها استخراج الفحم حاليًا: روسيا وكازاخستان وأوكرانيا وأوزبكستان، والتي قدمت في عام 2009 98.6٪ من إجمالي حجم الفحم المستخرج. وفي عام 2009، كانت قيرغيزستان وجورجيا تنتجان 1.4% فقط من إجمالي حجم الفحم الصلب المنتج في دول الاتحاد السوفييتي السابق.

وبناء على نتائج عام 2009، تحتل روسيا المرتبة السابعة عالميا في إنتاج الفحم الصلب (228.6 مليون طن) بعد الصين (2971.4 مليون طن)، والولايات المتحدة الأمريكية (918.7 مليون طن)، والهند (526.1 مليون طن)، وأستراليا (335.2). مليون طن)، وإندونيسيا (263.3 مليون طن)، وجنوب أفريقيا (247.3 مليون طن).

في كازاخستان في عام 2009، بلغ حجم إنتاج الفحم الصلب 96.2 مليون طن (بلغ معدل النمو مقارنة بمستوى عام 2000 128.4٪). في عام 2010، سجلت جمهورية كازاخستان زيادة أخرى في إنتاج الفحم مقارنة بالعام السابق بنسبة 7.6٪ - لتصل إلى 103.5 مليون طن. بحلول عام 2015، تخطط كازاخستان لزيادة حجم إنتاج الفحم إلى 128-134 مليون طن (معدل النمو). إلى مستوى عام 2009 قد يصل إلى 142%). بحلول عام 2020، قد يصل حجم الفحم المستخرج في الجمهورية إلى 145-151 مليون طن، وسيتطلب ذلك استثمار أكثر من 4 مليارات دولار أمريكي، بما في ذلك 1.8 مليون دولار أمريكي في إنتاج الفحم الحراري، و1.5 مليون دولار أمريكي في فحم الكوك دولار أمريكي.

وفقًا للبرنامج المعتمد للتنمية الصناعية والابتكارية المتسارعة لجمهورية كازاخستان للفترة 2010-2014، سيتم ضمان زيادة إنتاج الفحم من خلال تنفيذ عدد من مشاريع الفحم. على وجه الخصوص، من المخطط إعادة بناء منجم بوجاتير المفتوح وتحويله إلى تقنية نقل السيارات الجديدة. ونتيجة لذلك، من المتوقع أن ينتج المنجم المفتوح ما يصل إلى 48 مليون طن من الفحم سنويا. ومن المخطط أيضًا استكمال إعادة بناء منجم إيكيباستوز فوستوشني المفتوح وبناء مجمع تجريد التدفق الدوري في هذا المنجم المفتوح، حيث يتم استخراج 20 مليون طن من الفحم باستمرار سنويًا. بالإضافة إلى ذلك، في جمهورية كازاخستان، في منطقة كاراجاندا، من المتوقع أن يتم تشغيل مستودع الفحم الصلب في زالين بسعة 500 ألف طن من الفحم سنويًا.

وفي أوكرانيا، يمثل الفحم 95% من إجمالي موارد الوقود والطاقة. بلغ حجم إنتاج الفحم الصلب في أوكرانيا في عام 2009 إلى 54.8 مليون طن (-11٪ مقارنة بعام 2000). اعتبارًا من بداية أغسطس 2010، كان هناك 126 منجمًا وإدارة مناجم تعمل في أوكرانيا، منها 107 شركات مملوكة للدولة (بما في ذلك 103 مناجم وإدارتي مناجم ومنجم واحد مفتوح)، قررت حكومة أوكرانيا تصفية بسبب لعدم ربحيتهم. ولذلك، إذا تم تنفيذ "برنامج إصلاح صناعة الفحم"، المصمم للفترة 2010-2014، فلن يبقى سوى 19 منجما فقط في أوكرانيا، والتي يمكن خصخصتها في المستقبل. بحلول نهاية عام 2014، تخطط حكومة أوكرانيا للتوقف تدريجياً عن دعم تكاليف تشغيل المناجم المملوكة للدولة وزيادة المساهمات في التكيف الاجتماعي لعمال المناجم الذين تم إطلاق سراحهم أثناء تصفية الشركات. يمكن تغطية نقص الوقود الناشئ في أوكرانيا عن طريق: زيادة حجم واردات الفحم من البلدان الأخرى، والتطوير السريع لمصادر الطاقة المتجددة الجديدة، وزيادة حجم إنتاج الفحم في المؤسسات الخاصة المربحة المتبقية في البلاد. وربما يتم تطوير سيناريو مختلف لإصلاح صناعة الفحم في أوكرانيا.

في أوزبكستان، حيث تمثل الشركة الأم لإنتاج الفحم الحراري، OJSC Uzbekugol، 98٪ من حجم إنتاج الوقود الصلب، تم إنتاج 3.7 مليون طن من الفحم في عام 2009 (زيادة مقارنة بعام 2008 - 101.4٪). ويبلغ احتياطي الفحم المستكشف بالجمهورية 1.9 مليار طن، والموارد المتوقعة تتجاوز 5.7 مليار طن(19). حاجة أوزبكستان السنوية ل الوقود الصلبحوالي 4 ملايين طن يظل المستهلك الرئيسي للفحم في الجمهورية هو شركات الشركة المساهمة الحكومية Uzbekenergo، حيث تستهلك حوالي 3 ملايين طن من الوقود الصلب سنويًا.

بحلول نهاية عام 2011، قد تعلن حكومة منغوليا عن مسابقة دولية لتطوير واحدة من أكبر رواسب الفحم غير المستغلة في العالم، تافان تونغوي، التي تقدر احتياطياتها بـ 6.5 مليار طن (مستكشفة - حوالي 900 مليون طن). ، 40٪ منها عبارة عن فحم فحم الكوك عالي السعرات الحرارية. يتطلب التطوير الكامل للحقل بناء خط سكة حديد بطول 499 كم ومحطة لتوليد الكهرباء. وفقًا لخطة حكومة منغوليا، ستبقى 50% من أسهم TavanTongoy مع الدولة، وسيتم تقديم 30% للمستثمرين الأجانب، و10% لممثلي مجتمع الأعمال في منغوليا، وسيتم استلام 10% أخرى من قبل الدولة. سكان البلاد. حاليًا، تتم دراسة إمكانية تنظيم تصدير فحم الكوك من منغوليا إلى اليابان عبر السكك الحديدية عبر سيبيريا، مع إعادة الشحن في موانئ إقليم بريمورسكي، ومن المقرر في نهاية النصف الأول من عام 2011 إرسال أول دفعة تجريبية من الفحم (أكثر من 10-15 ألف طن) من منغوليا، مخصصة لدول آسيا والمحيط الهادئ. وفي المستقبل قد يتجاوز حجم هذا النقل مليون طن سنويا. ومن الممكن أن تنضم موزمبيق خلال السنوات المقبلة إلى الدول الرئيسية المنتجة للفحم في العالم في إنتاج الفحم الصلب، حيث تم اكتشاف مخزون كبير من الفحم في منطقة كابورا باسا، تبلغ موارده حوالي مليار طن.

تعدين الفحم الكوك

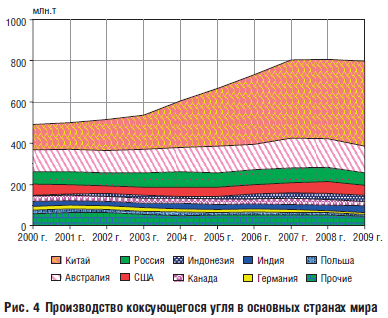

في عام 2009، تم إنتاج 798.9 مليون طن من فحم الكوك في العالم (بلغ معدل النمو مقارنة بعام 2000 163.1٪). جزء كبير من الإنتاج العالمي من فحم الكوك يحدث في منطقة آسيا - 59.4٪. في عام 2009، تم إنتاج 474.2 مليون طن من فحم الكوك في آسيا، وهو ما يزيد 3.2 مرة عن عام 2000. وتحتل منطقة أستراليا ونيوزيلندا في إنتاج فحم الكوك المرتبة الثانية في العالم، حيث بلغت حصتها في عام 2009 16.6٪ من إنتاج فحم الكوك العالمي. في عام 2009، تم إنتاج 132.5 مليون طن في هذه المنطقة، وهو ما يزيد بنسبة 24.9٪ عن عام 2000.

في المركز الثالث تأتي دول الاتحاد السوفييتي السابق، التي أنتجت في عام 2009 ما مجموعه 92.1 مليون طن من فحم الكوك، وهو أقل بنسبة 6.3٪ عن مستوى عام 2000). وفي عام 2009، بلغت حصة دول الاتحاد السوفييتي السابق 11.5% من الإنتاج العالمي لفحم الكوك، بينما بلغت 20.1% في عام 2000. الدول الرئيسية المنتجة لفحم الكوك:

الصين (حصتها من الإنتاج العالمي 46.3%)، أستراليا (18.4%)، روسيا (8.1%)، الولايات المتحدة الأمريكية (6.1%)، إندونيسيا (4.1%)، كندا (3.7%)، الهند (3.2%)، ألمانيا ( 1.8%)، بولندا (1.8%) وغيرها (الشكل 4).

حجم إنتاج فحم الكوك في الصين في الفترة 2000-2009. زادت 3.3 مرة - من 123.7 مليون طن إلى 412.4 مليون طن، وارتفعت حصة الصين في إجمالي إنتاج فحم الكوك في العالم بحلول عام 2009 إلى 51.6٪.

تحتل أستراليا المركز الثاني في إنتاج فحم الكوك، حيث بلغ حجم الإنتاج في عام 2009 130.6 مليون طن (معدل النمو مقارنة بمستوى عام 2000 هو 125.8٪). ومع ذلك، تسببت الأمطار الغزيرة في حدوث فيضانات في شمال شرق البلاد في أواخر عام 2010، مما أثر على مساحة أكبر من مساحة فرنسا وألمانيا. عانت صناعة الفحم الأسترالية من أضرار الفيضانات بقيمة 2.3 مليار دولار، ويعمل 15% منها فقط بكامل طاقتها. ولذلك، ينبغي لنا أن نتوقع في عام 2011 انخفاضا كبيرا في إنتاج وتصدير فحم الكوك الأسترالي.

بلغ إنتاج فحم الكوك في روسيا في عام 2009 61.0 مليون طن (كان معدل النمو مقارنة بمستوى عام 2000 102.4٪). ومع ذلك، انخفضت حصة روسيا في إنتاج فحم الكوك العالمي من 12.2% في عام 2000 إلى 7.6% بحلول عام 2009؛ ومع ذلك، ظلت البلاد في المركز الثالث في العالم من حيث إنتاج فحم الكوك.

في الولايات المتحدة الأمريكية في عام 2009، تم إنتاج 46.6 مليون طن من فحم الكوك، وهو أقل بنسبة 14.2٪ عما كان عليه في عام 2000. وفي الهند، ارتفع إنتاج فحم الكوك بحلول عام 2009 إلى 32.2 مليون طن، أو بنسبة 45.7٪. بحلول عام 2009، انخفض إنتاج فحم الكوك في بولندا إلى 8.5 مليون طن، أو بنسبة 50.6٪ مقارنة بمستوى عام 2000. وانخفضت أحجام إنتاج فحم الكوك في ألمانيا بأكثر من مرتين وفي نهاية عام 2009 بلغت 9.1 مليون طن على مستوى العالم يتجاوز إنتاج الفحم الحراري سوق فحم الكوك بأكثر من 2.5 مرة.

ويفسر ذلك حقيقة أن نحو 70% من إجمالي حجم الفحم الحراري المنتج في العالم مطلوب ويستهلك في صناعة الطاقة الكهربائية. بالإضافة إلى ذلك، لدى عدد كبير من البلدان احتياطيات كبيرة من الفحم الحراري، ويتم بيع فائضها بنشاط في السوق العالمية.

التعدين الحراري للفحم

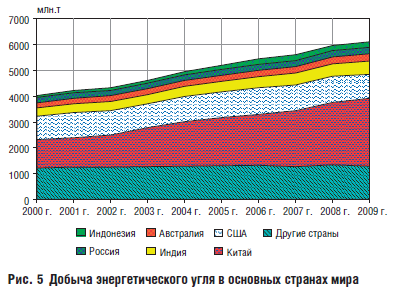

وصل إنتاج الفحم الحراري العالمي في عام 2009 إلى مستوى يتجاوز 6.1 مليار طن (بلغ معدل النمو مقارنة بمستوى عام 2000 152٪ (الشكل 5).

وتظل آسيا أكبر منطقة لإنتاج الفحم الحراري، حيث تم إنتاج حوالي 3.5 مليار طن في عام 2009 (معدل النمو مقارنة بمستوى عام 2000 هو 222.6%). بلغت حصة الدول الآسيوية في إنتاج الفحم الحراري العالمي في عام 2009 57.0٪.

تظل الصين هي الرائدة في إنتاج الفحم الحراري (بلغت الحصة 45.9٪ من الإنتاج العالمي)، حيث تم إنتاج أكثر من 2.6 مليار طن في عام 2009، وهو ما يزيد 2.4 مرة عن عام 2000. وتحتل الولايات المتحدة المركز الثاني من حيث من أحجام الفحم الحراري المنتج، حيث ارتفع حجم الإنتاج خلال الفترة قيد الاستعراض بشكل طفيف بنسبة 1.0%، ليصل إلى 926.6 مليون طن عام 2009.

وفي الهند، زاد إنتاج الفحم الحراري بنسبة 67.6% من 313.5 مليون طن. في عام 2000 إلى 525.4 مليون طن. وفي عام 2009، وفي أستراليا ارتفع بنسبة 37.3%، ليصل إلى مستوى 278.6 مليون طن (انظر الشكل 5).

تحتل روسيا المركز الخامس في العالم من حيث إنتاج الفحم الحراري. بلغ إنتاج الفحم الحراري في الاتحاد الروسي في عام 2009 241.6 مليون طن (معدل النمو مقارنة بمستوى عام 2000 هو 121.5٪). إلا أن حصتها من الحجم العالمي للفحم الحراري المنتج عام 2009 انخفضت إلى 3.96% مقارنة بـ 4.95% عام 2000.

تتطور صناعة الفحم بسرعة في إندونيسيا، حيث تم إنتاج 222.5 مليون طن من الفحم الحراري في عام 2009 (معدل النمو مقارنة بمستوى عام 2000 هو 307.3٪).

تعدين الفحم البني

بلغ إجمالي حجم الفحم البني المستخرج في العالم في عام 2009 914.2 مليون طن، وهو ما يزيد بنسبة 2.7٪ عما كان عليه في عام 2000. وتقع الدول الرئيسية المنتجة للفحم البني في أوروبا، حيث يتم استخراج 58.8٪ من إجمالي إنتاج الفحم البني في العالم. أنتجت. ومن بين الدول الأوروبية، تعد ألمانيا منتجًا رئيسيًا للفحم البني، حيث تم إنتاج 169.9 مليون طن من الفحم البني في عام 2009، وهو ما يقرب من خمس الحجم العالمي من الفحم البني المنتج. ومن المركز الثاني إلى السادس جاءت تركيا وروسيا والولايات المتحدة واليونان وأستراليا، وتبلغ حصة كل منها حوالي 7% من الحجم العالمي للفحم البني المستخرج.

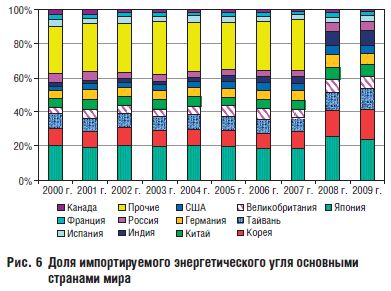

استيراد الفحم الحراري

في المجموع، تم استيراد 729.3 مليون طن من الفحم الحراري إلى العالم في عام 2009 (معدل النمو مقارنة بمستوى عام 2000 هو 169.2٪). المستورد الرئيسي للفحم الحراري هو آسيا، حيث تم توريد 466.2 مليون طن في عام 2009، وهو ما يزيد 2.2 مرة عما كان عليه في عام 2000. واستوردت أوروبا 183.4 مليون طن من الفحم الحراري في عام 2009 (معدل النمو مقارنة بعام 2000 هو 127.9٪). ثالث أكبر مستهلك للفحم الحراري هي أمريكا الشمالية: فقد زادت وارداتها بنسبة 18% على مدى 10 سنوات. وفي دول الاتحاد السوفييتي السابق، انخفضت واردات الفحم من 31.8 مليون طن عام 2000 إلى 29.5 مليون طن عام 2009، أي بنسبة 7.2%.

المستوردون الرئيسيون للفحم الحراري هم: اليابان وكوريا الجنوبية وتايوان والصين والهند وبريطانيا العظمى وألمانيا وروسيا والولايات المتحدة الأمريكية وإسبانيا وفرنسا (الشكل 6). وتعد اليابان أكبر مستورد للفحم على مستوى العالم، حيث تمثل 30% من إجمالي الصادرات، ومن المرجح أن يستمر حجم واردات الفحم اليابانية في النمو. وفي عام 2009، استوردت اليابان 112.6 مليون طن من الفحم، وهو ما يزيد بنسبة 20.7% عن عام 2000. يشتري اليابانيون الفحم بشكل رئيسي من أستراليا، ولكن لأسباب تتعلق بالأمن الاقتصادي يقومون بتنويع مشترياته السنوات الأخيرةيتم استيراد كميات كبيرة من الفحم من إندونيسيا وكندا والصين وروسيا.

وقد نمت واردات الفحم الحراري إلى الصين بسرعة: من 1.8 مليون طن في عام 2000 إلى 102.2 مليون طن. وفي عام 2009، قامت روسيا بتزويد الصين بحوالي 12 مليون طن من الفحم في عام 2010، وتتوقع زيادة قدرها 12 مليون طن في السنوات الخمس المقبلة. على الأقل ما يصل إلى 15 مليون طن، ومع ذلك، يجب أن يؤخذ في الاعتبار أنه على الرغم من زيادة حجم واردات الفحم، فإن الصين لديها احتياطيات ضخمة من الفحم وقد تلبي الطلب الخاص بها من خلال تشغيل رواسب جديدة في بلادها وخارجها. وبالإضافة إلى ذلك، تشارك الصين بنشاط الطاقة البديلةالذي يتيح حجمه تقليل استهلاك الفحم المستورد في ميزان الطاقة في البلاد. ويتأكد هذا من خلال الانخفاض السنوي في إمدادات الفحم إلى الصين من الخارج في الفترة من يناير إلى فبراير 2011 بنسبة 48٪.

وعلى الرغم من القرض الذي قدمته جمهورية الصين الشعبية إلى الاتحاد الروسي مقابل ضمانات الإمدادات المستقبلية من الفحم الروسي إلى الصين، والذي تبلغ قيمته 6 مليارات دولار، فإن هذا البلد قد يفضل الفحم المنغولي على ترانسبايكال أو أي فحم روسي آخر. وعلى وجه الخصوص، ارتفع نمو إمدادات الفحم المنغولية إلى الصين في عام 2010 بنسبة 170٪. ومن المتوقع أن يستمر حجم الوقود المنغولي الذي يتم توريده إلى الصين في النمو في عام 2011، وهو ما سيتم تسهيله من خلال: أولاً، بدء التشغيل السكك الحديدية، الذي يقوم الجانب الصيني ببنائه في منطقة منغوليا الداخلية ذاتية الحكم، وثانيًا، انخفاض أسعار الفحم المنغولي، وثالثًا، تخلف البنية التحتية للسكك الحديدية وقدرات الموانئ في الشرق الأقصى، ورابعًا، تطوير إيداع كبيرتافان تونجوي. ولذلك، في رأينا، فإن الأمل في حدوث "طفرة" صينية من خلال زيادة كبيرة في واردات الفحم وحجم إمدادات الفحم الروسي، في رأينا، يجب أن يتم بحذر.

إمدادات الفحم البخاري إلى تايوان من عام 2000 إلى عام 2009. ارتفع بنسبة 44٪ وبلغ 56.9 مليون طن في عام 2009. وتضاعف حجم الفحم الحراري المورد إلى كوريا الجنوبية تقريبًا: ليصل إلى 82.4 مليون طن في عام 2009. وقد لوحظت زيادة كبيرة في واردات الفحم الحراري في السنوات الأخيرة في الهند - ما يصل إلى 44.3 مليون طن في عام 2009، وهو ما يزيد 4.5 مرة عما كان عليه في عام 2000. واستوردت المملكة المتحدة 33.1 مليون طن من الفحم الحراري في عام 2009، وهو ما يزيد 2.2 مرة عما كانت عليه في عام 2000.

وفي روسيا، انخفضت واردات الفحم الحراري بنسبة 6.3% في السنوات الأخيرة: من 25.6 مليون طن في عام 2000 إلى 24 مليون طن في عام 2009 (الشكل 6). ألمانيا من 2000 إلى 2009 - زيادة واردات الفحم الحراري بنسبة 37.3% (تصل إلى 32 مليون طن) بنهاية الفترة التي تم تحليلها. مع الأخذ في الاعتبار أنه من المقرر إغلاق المناجم في ألمانيا بحلول عام 2018، فإن اتجاه زيادة واردات الفحم في هذا البلد لن يتغير، وعلى الأرجح ستزداد إمدادات الفحم الروسي.

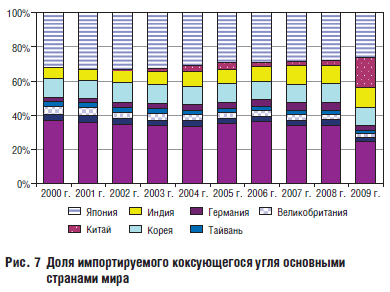

استيراد فحم الكوك

حجم فحم الكوك المستورد في الفترة من 2000 إلى 2009. زادت بنسبة 11.5٪ - من 178.5 مليون طن إلى 199.1 مليون طن. المنطقة الرئيسية التي تستورد فحم الكوك في العالم هي آسيا، حيث بلغ حجم الواردات في عام 2009 135.3 مليون طن (معدل النمو مقارنة بعام 2000 - 152.3٪). بلغت حصة آسيا في واردات فحم الكوك العالمية في عام 2009 68٪. ويأتي حجم كبير من واردات فحم الكوك من القارة الأوروبية - 41.9 مليون طن، أي ما يعادل 21.1% من واردات فحم الكوك العالمية. ومع ذلك، بين عامي 2000 و2009، خفضت الدول الأوروبية وارداتها من هذا الفحم بنسبة 29.9%.

وفي بلدان أمريكا اللاتينية، بلغ حجم فحم الكوك المستورد في الفترة من 2000 إلى 2009. وانخفضت بنسبة 5.4% وبلغت 10.6 مليون طن بنهاية الفترة.

حجم فحم الكوك المورد إلى دول اتحاد الجمهوريات الاشتراكية السوفياتية السابق في الفترة من 2000 إلى 2009. زاد بمقدار 1.5 مرة – إلى 4.7 مليون طن.

ومن حيث واردات فحم الكوك، تحتل اليابان المركز الأول، حيث اشترت 52.2 مليون طن في عام 2009، وهو ما يعادل 26.2% من الحجم العالمي من فحم الكوك المورد.

وجاءت الصين في المركز الثاني من حيث حجم فحم الكوك المستورد في عام 2009، حيث تم توريد 34.7 مليون طن (17.4٪ من الإمدادات العالمية). في عام 2010، بلغت واردات فحم الكوك إلى الصين 53 مليون طن، وفقا لتوقعات وكالة الطاقة الدولية، بحلول عام 2020، يمكن للصين استيراد ما يصل إلى 110 مليون طن من فحم الكوك. ومع ذلك، يجب أن يؤخذ في الاعتبار أنه في الصين، بسبب انخفاض الطلب على المعادن، تم اتخاذ قرار بإغلاق 57 مصنعًا للمعادن (في مقاطعة خبي يتم إغلاق المصانع المعدنية أيضًا في مقاطعة شانشي). انخفض حجم إنتاج الصلب في المصانع الصينية في يوليو 2010 وحده بنسبة 3.7%، وفي عام 2011، على الرغم من القدرة الحالية البالغة 780 مليون طن، من المتوقع أن يصل استهلاك الصلب في الصين إلى حوالي 580 مليون طن قد ينخفض الفحم الذي تستورده الصين. واستوردت الهند 23.5 مليون طن من فحم الكوك في عام 2009، وهو ما يزيد 2.1 مرة عن عام 2000. بحلول عام 2017، الهند، وفقا لتوقعات وكالة الطاقة الدولية، ستزيد حجم واردات فحم الكوك إلى 90 مليون طن.

وفي عام 2009 بلغت حصة إمدادات فحم الكوك إلى كوريا الجنوبية 10.4% (20.6 مليون طن)، وهو ما يزيد بنسبة 5.1% فقط عن عام 2000.

ارتفع حجم واردات فحم الكوك إلى ألمانيا بنسبة 39.1٪: من 4.6 مليون طن في عام 2000 إلى 6.4 مليون طن في عام 2009. وفي المملكة المتحدة، انخفض حجم فحم الكوك المستورد بحلول عام 2009 بنسبة 38.8٪ مقارنة بعام 2000 وبلغ 5.2 مليون طن. طن.

تظهر حصص فحم الكوك المستورد من قبل الدول الرئيسية في العالم في الشكل. 7.

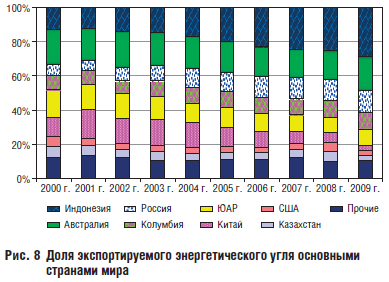

تصدير الفحم الحراري

وقد ساهمت بيئة الأسعار المواتية في سوق الطاقة التي تطورت في السنوات الأخيرة، حتى الربع الأخير من عام 2008 وعام الأزمة 2009، في نمو صادرات الفحم. بشكل عام، الصادرات العالمية من الفحم الحراري في الفترة من 2000 إلى 2009 بنسبة 63.8% وبلغت في نهاية الفترة 695 مليون طن.

المناطق الرئيسية المصدرة للفحم الحراري هي: أستراليا مع نيوزيلندا وآسيا ودول الاتحاد السوفييتي السابق.

وفي بلدان اتحاد الجمهوريات الاشتراكية السوفياتية السابق، زادت إمدادات تصدير الفحم الحراري بحلول عام 2009 بنسبة 97٪ مقارنة بعام 2000 - إلى 116.2 مليون طن.

وكانت الدول الرئيسية المصدرة للفحم الحراري في عام 2009 هي: إندونيسيا، أستراليا، روسيا، كولومبيا، جنوب أفريقيا، كازاخستان، الصين، الولايات المتحدة الأمريكية (الشكل 8).

أصبحت إندونيسيا الرائدة عالميًا في حجم تصدير الفحم الحراري: في عام 2009 قامت بتزويد 200.2 مليون طن (بلغ معدل النمو مقارنة بعام 2000 377.0٪).

أستراليا هي الدولة الثانية في العالم من حيث حجم صادرات الفحم الحراري: في عام 2009 - 136.5 مليون طن، وهو ما يزيد بنسبة 55.5٪ عما كان عليه في عام 2000. وبامتلاكها احتياطيات ضخمة من الفحم، ستستمر أستراليا في احتلال مكانة رائدة في الصادرات في الفحم المستقبلي.

وفي روسيا، على مدى السنوات العشر الماضية، كانت هناك زيادة حادة في إمدادات تصدير الفحم الحراري - 3.6 مرات مقارنة بعام 2009 - إلى 88.7 مليون طن (12.8٪ من حجم الصادرات العالمية من الفحم الحراري). وهذا سمح للاتحاد الروسي بالحصول على المركز الثالث في العالم من حيث حجم صادرات خلايا النحل هذه. تجدر الإشارة إلى أنه خلال الفترة بأكملها من عام 2000 إلى عام 2009. وكانت هناك زيادة سنوية في حجم إمدادات الفحم الحراري للتصدير وحصة روسيا في السوق العالمية لموارد الطاقة هذه.

كولومبيا بين عامي 2000 و2009 وتضاعف تقريبا المعروض من الفحم الحراري المخصص للتصدير - بنهاية الفترة إلى 69.4 مليون طن. وارتفعت حصتها في سوق الفحم الحراري العالمي عام 2009 مقارنة بعام 2000 بنسبة 1.6%، أي نحو 10%.

صدرت جنوب أفريقيا 66.4 مليون طن من الفحم الحراري في عام 2009، وهو أقل بنسبة 2.6% عما كانت عليه في عام 2000. وبلغت حصة جنوب أفريقيا في الصادرات العالمية من الفحم الحراري في عام 2009 9.6%، لكن هذه النسبة أقل مما كانت عليه في عام 2000، عندما كانت 16.1%. . في الصين والولايات المتحدة الأمريكية، حجم تصدير الفحم الحراري في الفترة من 2000 إلى 2009. وانخفضت الكمية إلى 21.3 مليون طن و19.6 مليون طن بنهاية عام 2009 على التوالي.

بلغ حجم إمدادات التصدير من الفحم الحراري من كازاخستان في عام 2009 إلى 22.2 مليون طن، وهو أقل بنسبة 22.1٪ عما كان عليه في عام 2000. وكانت حصة الصادرات الكازاخستانية في سوق الفحم الحراري العالمي في عام 2009 3.2٪، وهو أقل مرتين من مستوى 2000 و 2008 ومع ذلك، بحلول عام 2014، تخطط كازاخستان لاستكمال انتقال مؤسسات صناعة الفحم إلى المعايير الدولية، الأمر الذي سيزيد من القدرة التنافسية لمنتجاتها في الأسواق الخارجية وزيادة إمدادات تصدير الفحم إلى 32 مليون طن سنويا.

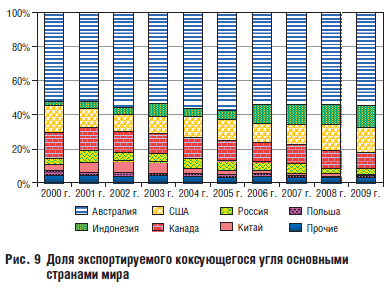

تصدير فحم الكوك

في العالم في عام 2009، تم تصدير 229.5 مليون طن من فحم الكوك، وهو ما يزيد بنسبة 15.6٪ عن عام 2000.

تظل المنطقة المصدرة الرئيسية لفحم الكوك هي أستراليا ونيوزيلندا، حيث قدمت 127.3 مليون طن من الفحم في عام 2009 (معدل النمو بحلول عام 2000 - 126.4٪). وفي عام 2009، بلغت حصة هذه المنطقة من سوق فحم الكوك العالمي 54.6%.

ثاني أكبر منطقة مصدرة لفحم الكوك في العالم هي أمريكا الشمالية، حيث بلغت حصتها 24٪ في عام 2009 من الحجم العالمي. ومع ذلك، انخفض حجم فحم الكوك المورد من دول هذه المنطقة بنسبة 5.2٪ مقارنة بعام 2000، ليصل إلى 55.2 مليون طن في عام 2009.

وخلال الفترة الماضية، تمكنت الدول الآسيوية من زيادة حجم صادراتها من فحم الكوك بمقدار 2.8 مرة، حيث قامت بتوريد 31.1 مليون طن في عام 2009.

دول اتحاد الجمهوريات الاشتراكية السوفياتية السابق في الفترة من 2000 إلى 2009. وزادت صادرات فحم الكوك بنسبة 18.2% لتصل إلى 9.1 مليون طن بنهاية الفترة. وفي الوقت نفسه، انخفضت حصة بلدان اتحاد الجمهوريات الاشتراكية السوفياتية السابق في الصادرات العالمية من فحم الكوك في عام 2009 بشكل طفيف إلى 4.0٪ (من 4.1٪ في عام 2000).

لا تزال أستراليا رائدة على مستوى العالم في صادرات فحم الكوك، حيث قامت بتوريد 125.2 مليون طن في عام 2009 (54.6٪ من الحجم العالمي)، وهو ما يزيد بمقدار 26 مليون طن عما كان عليه في عام 2000 (الشكل 9). ومع ذلك، بسبب الأمطار الموسمية الغزيرة غير المسبوقة في كوينزلاند، والتي تمثل حوالي 90٪ من صادرات فحم الكوك، أعلنت العديد من شركات التعدين الكبرى حالة القوة القاهرة على عقود توريد الفحم والألومنيوم. تم إغلاق ثلاثة أرباع مناجم كوينزلاند بسبب الفيضانات. ونتيجة لذلك، في عام 2011، قد ينخفض حجم صادرات الفحم الأسترالية بما لا يقل عن 18 مليون طن، في حين ارتفعت أسعار فحم الكوك بالفعل بنسبة 12.4٪ لتصل إلى 252 دولارًا أمريكيًا للطن، وارتفع سعر الفحم الحراري بنسبة 15.1٪. – ما يصل إلى 131.8 دولارًا أمريكيًا للطن.

بلغت حصة الولايات المتحدة الأمريكية، ثاني أكبر منطقة لصادرات فحم الكوك، في عام 2009، 14.7% من الحجم العالمي، أي ما يعادل 33.8 مليون طن من الفحم (+12.8% مقارنة بعام 2000). ومع ذلك، في عام 2010، وعلى خلفية النقص في فحم الكوك في العالم والانخفاض الجذري في إنتاجه في أستراليا، ارتفع حجم الصادرات الأمريكية، وفقا لوكالة الطاقة الدولية، إلى 55 مليون طن (49٪). الوصول إلى أعلى مستوى منذ عام 1991. وفي الوقت نفسه، انخفض الاستهلاك المحلي لفحم الكوك في الولايات المتحدة في السنوات الأخيرة (في عام 2010، كان حجمه أقل بثلاث مرات من الصادرات)، وليس فقط بسبب انخفاض في حجم الفحم المنتج في الولايات المتحدة. ونظرًا لارتفاع تكلفة الفحم واللوائح البيئية الأكثر صرامة، يقوم منتجو الصلب في الولايات المتحدة بتوسيع استخدام التقنيات البديلة، ولا سيما صناعة الصلب بالقوس الكهربائي. بلغت حصة الفولاذ المنتج باستخدام الخردة المعدنية 60% من إجمالي الإنتاج في عام 2010، بعد أن كانت 50% في عام 2002. وكانت البرازيل أكبر مشتر لصادرات فحم الكوك من الولايات المتحدة في عام 2010، وفقاً لوكالة الطاقة الدولية. وفي الوقت نفسه، زادت إمدادات الفحم إلى هولندا وبولندا وتركيا وأوكرانيا والصين والهند واليابان وكوريا الجنوبية بشكل ملحوظ. في عام 2011، قد تصل صادرات فحم الكوك من الولايات المتحدة إلى 65 مليون طن. وتجدر الإشارة إلى أن العديد من الدول المتقدمة تكنولوجيا في العالم تعمل على ذلك التنمية الصناعيةتقنيات لإنتاج فحم الكوك الليغنيت. جودة فحم الكوك الليجنيت أقل من فحم الكوك الكلاسيكي، لكن التكنولوجيا لا تقف ساكنة. بالإضافة إلى ذلك، يتمتع فحم الكوك الليجنيت بميزة كبيرة - وهو انخفاض سعر المواد الخام. ولذلك فإن استخدام التقنيات البديلة في المستقبل سيؤدي إلى انخفاض الطلب على فحم الكوك.

في عام 2009، زادت روسيا صادرات فحم الكوك بنسبة 15.1% مقارنة بعام 2000 - ما يصل إلى 8.4 مليون طن، وبلغت حصتها في الحجم العالمي للفحم المورد 3.7% (الشكل 9)، مما أتاح للاتحاد الروسي أن يحتل المركز الثالث. مكان في العالم من حيث صادرات فحم الكوك. وبتحليل فترة السنوات العشر الماضية، نلاحظ أن هذا هو الحجم الأصغر (باستثناء عام 2008). وهكذا، في عام 2001، كانت حصة روسيا في سوق فحم الكوك العالمي 7.2٪، وفي عام 2004 - 6.1٪. ومنذ عام 2005، استمر الاتجاه النزولي.

وتصدر بقية دول العالم 8 ملايين طن فقط من فحم الكوك، أو 3.5%. وهكذا بولندا في الفترة من 2000 إلى 2009. وخفضت حجم صادراتها بمقدار 3.3 مرة – إلى 1.7 مليون طن بنهاية الفترة.

على مدى العقد الماضي، نجحت الصين في خفض صادراتها من فحم الكوك بمقدار 4,3 مرات، ولم تورد سوى 1,5 مليون طن فقط في عام 2009. ويرجع هذا إلى حقيقة مفادها أن تصدير فحم الكوك في الصين يخضع لرسوم تصدير تبلغ 40%. ومن الممكن تغيير الوضع من خلال وزارة التجارة الصينية، التي سمحت لـ 41 شركة بتصدير فحم الكوك. وهكذا، في عام 2010، مع الحجم المسموح به وهو 6.1 مليون طن، وصلت صادرات فحم الكوك فعلياً، وفقاً للبيانات الأولية، إلى 3.3 مليون طن فقط. وفي عام 2011، قد تصل صادرات فحم الكوك الصينية إلى 4.6 مليون طن.

كميات من فحم الكوك وإمدادات الفحم الحراري إلى اليابان ودول الاتحاد الأوروبي

لتحليل الأسعار العالمية للفحم، وكذلك تحديد دور ومكانة روسيا في السوق العالمية، يتم النظر في العلاقات التجارية مع اليابان ودول الاتحاد الأوروبي.

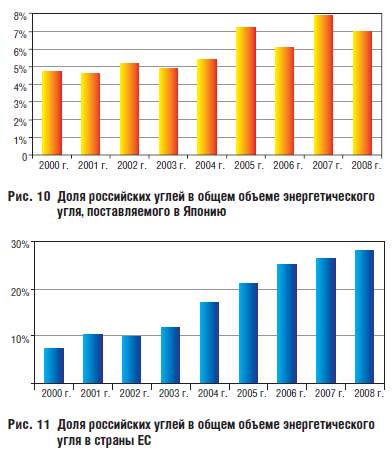

ارتفعت الحصة الروسية في إجمالي حجم الإمدادات العالمية من الفحم الحراري إلى اليابان من 4.8٪ في عام 2000 إلى 7.0٪ في عام 2008 (الشكل 10)؛ وارتفعت إلى دول الاتحاد الأوروبي من 7.4٪ في عام 2000 إلى 28.1٪ في عام 2008 (الشكل 10)؛ 11).

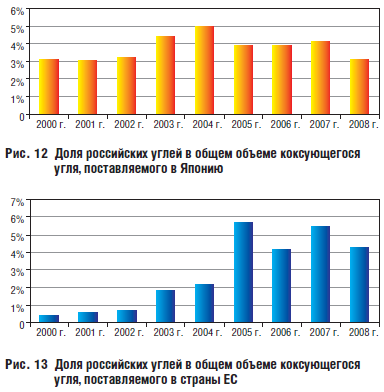

ولم تتغير حصة الإمدادات الروسية في الحجم الإجمالي لفحم الكوك المصدر إلى اليابان خلال الفترة من عام 2000 إلى عام 2008. – 3.1% ولكن مقارنة بعام 2004 – 5% – انخفضت الحصة الروسية من الإمدادات تدريجياً من 5% إلى 3.1% (الشكل 12).

ارتفعت حصة روسيا من إمدادات فحم الكوك إلى دول الاتحاد الأوروبي من 0.4٪ في عام 2000 إلى 4.3٪ في عام 2008 (الشكل 13). وبالمقارنة مع مستويات عامي 2005 (5.7%) و2007 (5.5%)، انخفضت حصة الإمدادات بنسبة 1.4% و1.2% على التوالي.

وهكذا، على خلفية الزيادة في الإمدادات العالمية من فحم الكوك والفحم البخاري إلى اليابان ودول الاتحاد الأوروبي، زادت أيضًا إمدادات الفحم الروسي إلى هذه المناطق.

للتنبؤ بالطلب على فحم الكوك والفحم البخاري في اليابان والاتحاد الأوروبي، يلعب تحليل أسعار التصدير لهم دورًا مهمًا.

أسعار الفحم الحراري الموردة إلى اليابان ودول الاتحاد الأوروبي

إن الارتفاع الذي لوحظ في أسعار النفط والغاز في السنوات الأخيرة حدث على خلفية ارتفاع الطلب، وبالتالي أسعار تصدير الفحم.

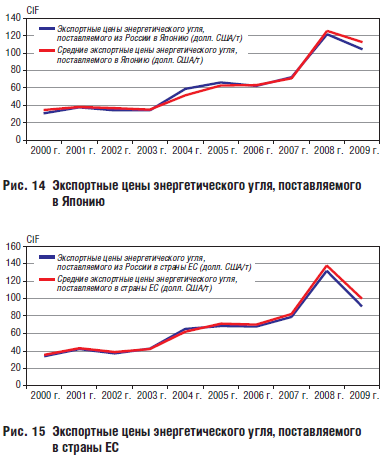

المتوسط العالمي لأسعار تصدير الفحم الحراري (CIF) إلى اليابان من عام 2000 إلى عام 2009. ارتفع من 34.6 دولار أمريكي/طن إلى 112.4 دولار أمريكي/طن. علاوة على ذلك، وبالمقارنة بمستوى عام 2008، عندما كانت أسعار النفط مرتفعة، ارتفع متوسط أسعار التصدير العالمية للفحم الحراري المورد إلى اليابان إلى قيمة قصوى لمدة 10 سنوات تبلغ 125.4 دولارًا أمريكيًا للطن (بلغ معدل النمو بحلول عام 2007 - 176.9 ٪)، ثم في عام 2009، بعد انخفاض أسعار النفط، انخفض إلى 112.4 دولارًا أمريكيًا للطن (- 10.4٪ مقارنة بعام 2008)

وفي الوقت نفسه، بلغ متوسط أسعار تصدير الفحم الحراري (CIF) الموردة من روسيا إلى اليابان في الفترة من 2000 إلى 2009. وارتفع من 30.7 دولاراً أمريكياً/طن إلى 104.4 دولاراً.

دولار أمريكي/طن، وعلى الرغم من أن أسعار التصدير الروسية للفحم الحراري المورد إلى اليابان كانت أقل بـ 4.1 دولار/طن من المتوسط العالمي في عام 2008، إلا أنها استجابت أيضًا لارتفاع أسعار النفط: فقد ارتفعت في عام 2008 (مقارنة بعام 2000). 121.3 دولار أمريكي/طن، ثم في عام 2009، بعد انخفاض أسعار النفط، انخفض إلى 104.3 دولار أمريكي/طن (-14% مقارنة بعام 2008) (الشكل 14).

متوسط أسعار التصدير العالمية للفحم الحراري (CIF) الموردة إلى دول الاتحاد الأوروبي في الفترة من 2000 إلى 2009. ارتفعت من 35.2 دولار أمريكي/طن إلى 99.7 دولار أمريكي/طن، لكنها انخفضت بنسبة 27.6% مقارنة بمستوى عام 2008 (137.8 دولار أمريكي/طن).

متوسط أسعار تصدير الفحم الحراري (CIF) الموردة من روسيا إلى دول الاتحاد الأوروبي في الفترة من 2000 إلى 2009. زاد بمقدار 2.7 مرة - من 33.6 دولارًا أمريكيًا/طن إلى 91.3 دولارًا أمريكيًا/طن (الشكل 15).

وهكذا من 2004 إلى 2009. تم تسليم الفحم الحراري الروسي إلى اليابان بأسعار متوسطها 3.3 - 4.6٪ أقل من المتوسط العالمي، وإلى دول الاتحاد الأوروبي - 4.4 - 8.4٪ أقل من المتوسط العالمي. لذلك، عند إبرام عقود تصدير الفحم، من الضروري دراسة حالة الأسعار في السوق العالمية بعناية أكبر.

أسعار تصدير فحم الكوك الموردة إلى اليابان ودول الاتحاد الأوروبي

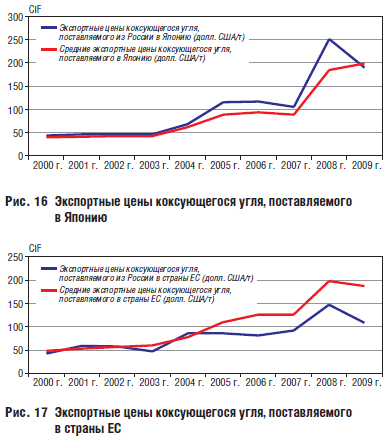

في الفترة من 2000 إلى 2009. وارتفع متوسط أسعار التصدير العالمية لفحم الكوك المورد إلى اليابان من 39.5 دولار أمريكي/طن إلى 198.4 دولار أمريكي/طن. وفي الوقت نفسه، ارتفع متوسط أسعار تصدير فحم الكوك (CIF) المورد من روسيا إلى اليابان من 43.6 دولارًا أمريكيًا/طن إلى 189.2 دولارًا أمريكيًا/طن (الشكل 16).

ارتفع متوسط أسعار التصدير العالمية لفحم الكوك الموردة إلى دول الاتحاد الأوروبي 2.6 مرة - من 47.9 دولارًا أمريكيًا للطن إلى 187.3 دولارًا أمريكيًا. الولايات المتحدة / ر.

في الوقت نفسه، ظل متوسط أسعار التصدير (CIF) لفحم الكوك المورد من روسيا إلى دول الاتحاد الأوروبي، على الرغم من ارتفاعه بمقدار 2.2 مرة (من 42.0 دولارًا أمريكيًا للطن إلى 108.8 دولارًا أمريكيًا للطن)، أقل بشكل ملحوظ - 41.9٪. انخفاض مستوى الأسعار العالمية (الشكل 17).

وهكذا من 2000 إلى 2009. تم تنفيذ إمدادات فحم الكوك الروسي إلى اليابان بأسعار تقل في المتوسط عن المتوسط العالمي بنسبة 34.1 إلى 47.4٪، وإلى دول الاتحاد الأوروبي - أقل أيضًا من المتوسط العالمي بنسبة 12.4 إلى 41.9٪.

من الواضح أنه عند إبرام عقود التصدير إلى اليابان ودول الاتحاد الأوروبي، فمن المستحسن دراسة بيئة أسعار الفحم العالمية بعناية أكبر، مع توفير إمكانية تعديلها اعتمادًا على التقلبات في أسعار النفط العالمية.

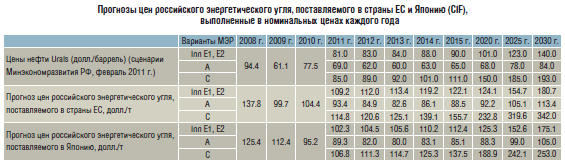

توقعات أسعار الفحم الحراري الروسي الموردة إلى اليابان ودول الاتحاد الأوروبي حتى عام 2030.

تعتمد أسعار الفحم العالمية على السعر العالمي للنفط. ولهذا السبب، فحين هبطت أسعار النفط في النصف الثاني من عام 2008 إلى 40 دولاراً للبرميل، والتي ارتفعت في السابق إلى 147 دولاراً للبرميل، ارتفعت الأسعار العالمية لفحم الكوك إلى عنان السماء في النصف الأول من عام 2008 إلى 320 دولاراً أميركياً /t، كما بدأ في الانخفاض. على وجه الخصوص، بلغ متوسط الأسعار العالمية لفحم الكوك الموردة إلى دول الاتحاد الأوروبي في عام 2009، بسبب انخفاض الطلب على المعدن، 187.3 دولارًا أمريكيًا للطن، وهو أقل بنسبة 5.3٪ عما كان عليه في عام 2008.

في عام 2009، انخفض متوسط الأسعار العالمية للفحم الحراري المورد إلى دول الاتحاد الأوروبي بنسبة 27.6% مقارنة بعام 2008 وبلغ 99.7 دولارًا أمريكيًا/طن، وبالتالي انخفض إلى اليابان بنسبة 10.4% ليصل إلى 112.4 دولارًا أمريكيًا/طن.

وتعتمد أسعار الفحم الحراري على الطلب الذي يتأثر بشكل كبير بأسعار النفط والغاز.

ومن المرجح أن يتم تحديد أسعار الفحم عند مستوى يسمح للمنتجين بالحفاظ على الحد الأدنى من الربحية، في حين يمنعهم في الوقت نفسه من تحقيق زيادة حادة في الطاقة الإنتاجية أو تطوير رواسب جديدة. توقعات أسعار الفحم الحراري الروسي الموردة إلى دول الاتحاد الأوروبي في الفترة حتى عام 2030، التي أجراها معهد أبحاث الطاقة التابع لأكاديمية العلوم الروسية بالأسعار الاسمية لكل عام، اعتمادًا على خيارات السيناريو للوزارة الروسية التنمية الاقتصادية كما هو مبين في الجدول.

الأدب:

1. مجموعات "أسعار الطاقة والضرائب"، إحصاءات وكالة الطاقة الدولية، منظمة التعاون الاقتصادي والتنمية/الوكالة الدولية للطاقة للفترة 2000-2010.

2. إل إس. بلاكيتكينا "التنبؤ بأسعار السوق للفحم في الأسواق الخارجية والداخلية حتى عام 2030." مجلة "الفحم"، العدد 9، 2008، ص 45-49.

3. إل إس. بلاكيتكينا "سيرتفع سعر الفحم بالتأكيد." مجلة الطاقة العالمية، العدد 3 (51)، 2008، الصفحات من 52 إلى 53

4. مجموعات لجنة الدولة للإحصاء في الاتحاد الروسي "إنتاج المنتجات الصناعية من الناحية المادية للفترة 2000-2009."

5. مجموعات "مؤشرات الأداء الفني للإنتاج والتعدين لمؤسسات صناعة الفحم" للأعوام 2003-2010. المؤسسة الفيدرالية الحكومية الوحدوية "المرسل المركزي" لمجمع الوقود والطاقة (CDFEC).

ليس سراً أن إنتاج النفط هو الصناعة الرئيسية التي تشكل ميزانية الاتحاد الروسي. إن عائدات بيع النفط والغاز، حتى بعد انخفاض أسعار السلع الأساسية، تسمح للدولة بالوفاء بجميع التزاماتها الاجتماعية. وتواصل البلاد زيادة حجم المواد الخام المستخرجة من باطن الأرض ومن ثم بيعها في الأسواق المحلية والخارجية. سنتحدث في هذا المقال عن ترتيب روسيا من حيث إنتاج النفط في الترتيب الحالي.

حجم إنتاج المواد الخام

إنتاج النفط في روسيا

روسيا هي واحدة من الدول الرائدة من حيث حجم الإنتاج. هناك دولتان في العالم تنتجان كميات مماثلة من النفط - الولايات المتحدة الأمريكية والمملكة العربية السعودية. في الوقت نفسه، فقط في السنوات الأخيرة دخلت الولايات المتحدة المراكز الثلاثة الأولى من حيث حجم الإنتاج. وضع تصنيف شركة بريتيش بتروليوم في عام 2014 الولايات المتحدة في المركز الأول من حيث كمية النفط المنتج. ومع ذلك، سرعان ما عادت القيادة إلى اللاعبين المعتادين في السوق - روسيا والسعوديين.

وفقا لمعلومات أوبك لعام 2016 الاتحاد الروسيتنتج 10111.7 ألف برميل نفط يومياً. 1 برميل - 159 لترًا من المواد الخام. وينتج عالميا 84.951 ألف برميل يوميا. وبالتالي، يمثل الاتحاد الروسي 14.05٪ من النفط المنتج على هذا الكوكب.

وفي الوقت نفسه، وعلى الرغم من اتفاقيات خفض الإنتاج التي تم التوصل إليها بين دول أوبك وروسيا وإيران، فإن حجم إنتاج النفط يظل رقما قياسيا في تاريخ روسيا الحديث.

مكان روسيا في ترتيب الدول المنتجة للنفط

اجتماع أوبك (اضغط لتكبير الصورة)

في العقود الأخيرة، كان الاتحاد الروسي دائما في المراكز الثلاثة الأولى من حيث حجم الإنتاج. اليوم تحتل روسيا المرتبة الأولى في هذا الترتيب. من السهل الموافقة على هذا من خلال معرفة حجم إنتاج النفط في روسيا كل يوم.

وتحتل المملكة العربية السعودية المرتبة الثانية، حيث تنتج 13% من الإنتاج العالمي. المركز الثالث يذهب إلى الولايات المتحدة الأمريكية. ويبلغ حجم إنتاجها 12% من المستوى العالمي. وبالتالي، فإن الفرق في الإنتاج بين القادة ضئيل. ليس من المستغرب أن تغير هذه البلدان أماكنها في الترتيب غالبًا. كندا والصين، اللتان تنتجان معًا 10% من حجم العالم، تتنافسان مع بعضهما البعض على المركزين الرابع والخامس.

وقد قامت إيران بزيادة إنتاجها بشكل جدي في السنوات الأخيرة. وكانت البلاد خاضعة لعقوبات دولية لفترة طويلة، مما منع البلاد من المتاجرة بالنفط. وبعد اتفاقيات 2015، عادت البلاد إلى سوق الهيدروكربونات، مما أدى إلى نمو خطير في الصناعة. تنتج إيران اليوم 3% من المستوى العالمي.

لقد فكرت مؤخرًا في حجم المعادن المستخرجة من الأراضي الشاسعة في روسيا. وفي أحد التقارير سمعت ذلك عنه 130 ميزانيةبلادنا موجودة تحت الأرض على شكل موارد أحفورية. ولكن حتى الآن، فإن الموارد المفيدة الموجودة في روسيا تدفعها إلى مكانة رائدة في استخراجها. وهذا هو الموضوع الذي أود أن أتطرق إليه الآن.

المعادن الرئيسية وروسيا

ليس سرا أن أراضي بلادنا تتركز عدد كبيركل من المواد الخام وموارد الوقود والطاقة. الأكثر شيوعا منهم تعتبر غازو الموارد البترولية، والتي وفقًا لها يصنف الاتحاد الروسي تقليديًا المركز الأول.

وفي الوقت نفسه، فإن معظم ودائعنا لديها نسبيا جودة منخفضة. المحتوى الإجمالي للموارد فيها موجود في مكان ما 30-50% تحت العالم. هذا يرجع إلى عدم إمكانية الوصول(البعد وصعوبات الولادة وسوء الظروف المناخية).

ومن الجدير بالذكر أن التقدير الحقيقي للكمية الإجمالية للحفريات في روسيا صعب جدا. مصادر مختلفةإعطاء بيانات مختلفة، والتي تختلف في بعض الأحيان بشكل كبير عن بعضها البعض. ومع ذلك، يقدم غريغوري بوياركو (دكتور معروف في العلوم الاقتصادية) التقييم التالي لحصة روسيا من الموارد الرائدة في الاحتياطيات العالمية:

- غاز- أكثر من 33%؛

- حديد– حوالي 25%;

- زيت- من 10 إلى 12%؛

- الفحم- أكثر من 11%؛

- النيكل- حوالي 32%؛

- يقود- ما يزيد قليلاً عن 10%؛

- و أملاح البوتاسيوم- حوالي 31%.

ويحتل الاتحاد الروسي مكانة رائدة من حيث أحدث الاحتياطيات المستكشفة من معادن مجموعة الذهب والماس والنيكل والفضة والبلاتين.

معادن أخرى من روسيا

قبل ذلك، تم النظر في المعادن الرئيسية وحصتها في إجمالي الإنتاج. ولكن إلى جانبهم، هناك العديد من الموارد المفيدة الأخرى في الطلب جدافي العالم الحديث. بمعنى آخر، تقوم روسيا أيضًا بالتعدين:

- خامات التيتانيوم.

- الكروم.

- اليورانيوم.

- الزئبق.

- المنغنيز.

- العديد من الأحجار الكريمة والمعادن.

وهكذا. إذا قمت بإضافة العدد الإجمالي للجميع الموارد الطبيعية، المستخرجة منا ومقارنتها بتلك الموجودة في بلدان أخرى، يتبين أن الاتحاد الروسي موجود مكانة رائدة في إنتاجها. وفي المركز الثاني الولايات المتحدة، وفي المركز الثالث المملكة العربية السعودية.