نموذج أمر دفع ضريبة الدخل الشخصي. عينة من ملء أمر الدفع (ضريبة الدخل الشخصي للموظفين) دفع ضريبة الدخل الشخصي لشهر ديسمبر

في عام 2017، تم إدخال تغييرات مرة أخرى في تصميم وإعداد مستندات الدفع لتحويل الضرائب وأقساط التأمين. فيما يلي قواعد ملء حقول أمر الدفع الجديد - قسيمة الدفع - لتحويل ضريبة الدخل الشخصي، UTII، نظام الضرائب المبسط ومساهمات التأمين إلى دائرة الضرائب الفيدرالية في الاتحاد الروسي وصندوق التأمين الاجتماعي. وكذلك استخدام أنظمة تسجيل النقد في المدفوعات غير النقدية.

أمر دفع جديد - الدفع في عام 2019

عند دفع الضرائب وأقساط التأمين للميزانية، استخدم نماذج أوامر الدفع القياسية. يرد نموذج وحقول أمر الدفع وأرقام وأسماء حقوله في الملحق 3 للائحة المعتمدة من قبل بنك روسيا بتاريخ 19 يونيو 2012 رقم 383-P.

ما هو نوع البند التقديري الذي يجب ملؤه في قسيمة الدفع؟ تمت الموافقة على قواعد ملء أوامر الدفع الجديدة في عام 2019 عند تحويل مدفوعات الضرائب إلى الميزانية بأمر من وزارة المالية الروسية بتاريخ 12 نوفمبر 2013. رقم 107 ن. تنطبق هذه القواعد على كل من يقوم بتحويل المدفوعات إلى نظام ميزانية الاتحاد الروسي:

- دافعي الضرائب والرسوم وأقساط التأمين؛

- وكلاء الضرائب؛

- دافعي الجمارك والمدفوعات الأخرى في الميزانية.

مطلوب تسجيل نقدي لجميع المدفوعات غير النقدية.

تم تغيير المتطلبات التي يجب استخدام طرق الدفع من أجلها. أدخل القانون مفهوم "إجراءات الدفع غير النقدي". قبل التعديلات، كان يتطلب استخدام أنظمة تسجيل النقد فقط للمدفوعات النقدية والمدفوعات غير النقدية باستخدام وسائل الدفع الإلكترونية (EPP). تعريف ESP موجود في القانون الصادر في 27 يونيو 2011 رقم 161-FZ "بشأن نظام الدفع الوطني". هذا على سبيل المثال:

- بطاقة مصرفية؛

- أي محافظ إلكترونية

- الخدمات المصرفية عبر الإنترنت، الخ.

CCP للمدفوعات غير النقدية: ما الذي تغير

كانتُستخدم أنظمة تسجيل النقد عند قبول أو دفع الأموال نقدًا و (أو) وسائل الدفع الإلكترونية مقابل البضائع المباعة والأعمال المنجزة والخدمات المقدمة...

أصبحتُستخدم أنظمة تسجيل النقد عند قبول (استلام) ودفع الأموال نقدًا و (أو) عن طريق التحويل المصرفي للسلع والعمل والخدمات...

منذ 3 يوليو 2018، يتطلب القانون استخدام أنظمة تسجيل النقد لأي طريقة للدفع غير النقدي. على سبيل المثال، عند الدفع عن طريق إيصال أو أمر دفع من خلال أحد البنوك. ولكن لن يلزم إجراء فحوصات إضافية إلا اعتبارًا من 1 يوليو 2019. تم إعفاء المدفوعات غير النقدية، باستثناء الوسائل الإلكترونية، من معاملات تسجيل النقد حتى 1 يوليو 2019 (البند 4 من المادة 4 من القانون رقم 192-FZ بتاريخ 3 يوليو 2018).

إجابات على الأسئلة المتداولةهل من الضروري الآن استخدام أنظمة تسجيل النقد للمدفوعات غير النقدية مع الأفراد؟

نعم، من الضروري. اعتبارًا من 1 يوليو 2018، من الضروري استخدام أنظمة تسجيل النقد، ولكن فقط عند إجراء الدفعات باستخدام وسائل الدفع الإلكترونية. على سبيل المثال، عند الدفع من خلال المحافظ الإلكترونية والخدمات المصرفية عبر الإنترنت. بالنسبة لطرق الدفع غير النقدية الجديدة، هناك تأجيل حتى 1 يوليو 2019. أي أنه عند دفع الإيصالات وأوامر الدفع من خلال عامل في أحد البنوك، يجب استخدام السجل النقدي فقط اعتبارًا من 1 يوليو 2019. يتبع ذلك الفقرة 1 من المادة 1.2، الفقرة 21 من المادة 1.1 من قانون 22 مايو 2003 رقم 54-FZ، الفقرة 4 من المادة 4 من قانون 3 يوليو 2018 رقم 192-FZ.

هل من الضروري استخدام أنظمة تسجيل النقد للمدفوعات غير النقدية مع المنظمات وأصحاب المشاريع الفردية؟

لا، بالنسبة للمدفوعات غير النقدية مع المنظمات وأصحاب المشاريع الفردية، ليس من الضروري استخدام أنظمة تسجيل النقد من حيث المبدأ. الاستثناء هو التسويات مع تقديم وسيلة دفع إلكترونية. على سبيل المثال، عند إجراء الدفعات باستخدام البطاقة. إذا تم الدفع من خلال نظام العميل-البنك، فلن تكون هناك حاجة إلى تسجيل النقد. هذه دفعة غير نقدية دون تقديم وسيلة دفع إلكترونية. جاء ذلك في قانون 22 مايو 2003 رقم 54-FZ.

إلى القائمة

اعتبارًا من يونيو 2018، سيتم فرض قواعد جديدة للمدفوعات غير النقدية

تنطبق هذه التغييرات على جميع المنظمات ورجال الأعمال.

اعتبارًا من 1 يونيو 2018، تغيرت قواعد المدفوعات غير النقدية (القانون رقم 212-FZ بتاريخ 26 يوليو 2017). في السابق، كان بإمكان البنك أن يطلب من العميل توضيح أمر الدفع. يرفض البنك الدفع فقط إذا لم يستجب العميل. الآن، بعد قبول البنك لأمر الدفع، يجب عليه:

- التأكد من أن الدافع له الحق في التصرف في الأموال؛

- التحقق مما إذا كان الدفع يفي بالمتطلبات المحددة؛

- معرفة ما إذا كان هناك ما يكفي من المال في الحساب للدفع؛

- القيام بإجراءات أخرى حسب تعليمات البنك.

ووفقا للقواعد الجديدة، لا يمكن للبنك أن يطلب من العميل توضيح محتويات الدفعة. وهذا يعني أنه اعتبارًا من 1 يونيو 2018، يحق للبنك رسميًا الرفض بسبب أي خطأ في أمر الدفع (). لا يمكن تصحيح الخطأ إلا في حالة وجود تعليمات داخلية للبنك تسمح لك بطلب توضيح من العميل. بالنسبة للتأخر في السداد بسبب عدم الدقة في الدفع، سيتعين على الأطراف المقابلة دفع غرامة أو فائدة قانونية، وسيتعين على دائرة الضرائب الفيدرالية دفع غرامة.

قواعد جديدة لملء أوامر الدفع لضريبة الدخل الشخصي اعتبارًا من 1 أغسطس 2016

في الميدان 110 عند تحويل الضرائب من عام 2015، لن تحتاج إلى ملء الحقل "110" وبيان نوع الدفع فيه (الغرامات، الفوائد، الغرامة، الديون). يمكن للسلطات الضريبية والصناديق تحديد نوع الدفع عن طريق KBK.

مبلغ الدفع بالكلماتمجال 6 يُشار إليه فقط في المدفوعات الورقية في النسخة الإلكترونية، ولا يُشار إلى المبلغ بالكلمات.

في الميدان 21 "" تحتاج إلى كتابة رقم 5 ، وقبل أن يكون هناك 3.

ملاحظة: تم إجراء تغييرات على . لا يجوز للبنك رفض قبول أمر الدفع الورقي إذا تم ملء تفاصيل "أمر الدفع" بشكل غير صحيح. إذا رفض البنك الذي يخدمك تنفيذ الدفعة لهذا السبب، فيمكنك إبلاغ البنك المركزي بذلك. (كتاب وزارة المالية بتاريخ 4 أكتوبر 2017 رقم 05-09-06/64623)

في الميدان 22 الدعائم" شفرة" تشير تعليمات تحويل الأموال إلى معرف استحقاق فريد يفوز.

تتم كتابة القيمة 0 بدلاً من UIN إذا قمت بتحويل الدفعة بنفسك وليس عند الطلب.ينطبق شرط ملء تفاصيل "الرمز" على أوامر تحويل الأموال، والتي تم تحديد أشكالها بموجب لائحة بنك روسيا رقم 383-P.

ملحوظة: . تم توضيح قيمة UIN التي يجب إضافتها إلى تفاصيل الكود في الحقل 22 من أمر الدفع.

إلى القائمة

دفع الضرائب لأطراف ثالثة: كيفية ملء استمارة الدفع

اعتبارًا من 30 نوفمبر 2016، أصبح من الممكن تحويل الضرائب إلى ميزانية شخص آخر (قانونيًا وماديًا). وقالت دائرة الضرائب الفيدرالية.

يمكن للكيانات القانونية تحويل الضرائب من حساباتها إلى منظمات أخرى، وللمديرين الحق في سداد الالتزامات الضريبية للشركة من أموالهم الخاصة. وينطبق هذا أيضًا على الرسوم والعقوبات والغرامات وأقساط التأمين وينطبق على دافعي الرسوم ووكلاء الضرائب والمشارك المسؤول في المجموعة الموحدة لدافعي الضرائب.

ملحوظة: أوضحت دائرة الضرائب الفيدرالية في روسيا، في رسالة بتاريخ 25 يناير 2018 رقم ZN-3-22/478@، كيف أنه من الضروري في مثل هذه الحالات ملء "TIN" و"KPP" و"Payer" "حقول مستندات الدفع.

في ملء حقل الدفع 24 « الغرض من الدفع» تمت الإشارة إلى المعلومات الإضافية المتعلقة بتحويل الأموال إلى الميزانية والأموال من خارج الميزانية.

على سبيل المثال، عند دفع أقساط التأمين، يمكنك في هذا الحقل الإشارة إلى الاسم المختصر لصندوق الميزانية من خارج الميزانية (FSS أو FFOMS أو صندوق المعاشات التقاعدية) ورقم تسجيل المنظمة.

في حالة تحويل الضريبة، يرجى الإشارة إلى اسم الضريبة والمدة التي يتم فيها الدفع. على سبيل المثال: "دفع ضريبة القيمة المضافة للربع الأول من عام 2017"، "دفع ضريبة الدخل للربع الأول من عام 2017".

في هذه الحالة، يجب ألا يتجاوز إجمالي عدد الأحرف في حقل "غرض الدفع" 210 حرفًا (الملحق 11 للائحة المعتمدة من قبل بنك روسيا بتاريخ 19 يونيو 2012 رقم 383-P).

لعِلمِكَ

عند تحويل أقساط التأمين للفترات الحالية، في حقل "الغرض من الدفع"، تأكد من الإشارة إلى الشهر الذي يتم دفع الأقساط عنه. بخلاف ذلك، إذا كان لدى المنظمة ديون متأخرة، فسيستخدم مكتب الضرائب الأموال المستلمة لسداد هذه المتأخرات.

إذا كان أمر الدفع لتحويل أقساط التأمين لا يسمح لك بتحديد الغرض من الدفع والفترة التي يتم الدفع لها، فسيقوم الصندوق أولاً بإيداع المساهمات لسداد الدين الذي تم تكوينه مسبقًا. وفقط بعد ذلك سيتم احتساب المبلغ المتبقي ضمن المدفوعات الجارية.

رواد الأعمال الأفراد (IP)عند ملء أمر الدفع، أوامر الدفع الجديدة لعام 2019، يجب عليك أيضًا الإشارة إلى عنوان تسجيلك أو مكان إقامتك، الموضح بالرموز "//".

في الميدان 8 في نموذج الدفع، يقوم رجل الأعمال بملء الاسم الأخير والاسم الأول والعائلي وبين قوسين - "IP"، بالإضافة إلى عنوان التسجيل في مكان الإقامة أو العنوان في مكان الإقامة (إذا لم يكن هناك مكان الإقامة). قبل وبعد معلومات العنوان يجب وضع علامة "//".

مثال: بيتروف إيفان بتروفيتش (IP) //موسكو، بتروفكا 38، غرفة 35//

ضع نقطة التفتيش وOKTMO للقسم المنفصل الذي تقوم الشركة بتحويل ضريبة الدخل الشخصي لموظفيه

حدد خطاب من الخزانة الفيدرالية الفترة من 01/01/2014 إلى 31/03/2014 كفترة انتقالية يمكن خلالها، ولكن ليس من الضروري، الإشارة إلى رقم UIN. اعتبارًا من 1 أبريل 2014، سيكون إجراء تحديد المعرفات إلزاميًا.

عدد الأحرف في الحقلين 8 و16: يجب ألا يزيد عدد "الدافع" و"المستلم" عن 160.

ملحوظة: انظر خطاب صندوق التقاعد الروسي رقم AD-03-26/19355 بتاريخ 12/05/13

تظل قواعد معالجة جميع المدفوعات الأخرى، باستثناء الضرائب والاشتراكات ودفع الخدمات البلدية والحكومية، كما هي.

يجب على دافع الضرائب الذي يعلم أنه بسبب خطأ في أمر الدفع، أن الضريبة لا تنعكس في الحساب الشخصي، يجب عليه اتخاذ إجراءات معينة. اقرأ الموضوع "" عنهم.

ملاحظة: تم فتح قسم للمؤسسات ورواد الأعمال الأفراد حول كافة الضرائب والرسوم. تعال في أي وقت. قم بتنزيل الأمثلة المكتملة لقسائم الدفع 2019.

إلى القائمة

ستتغير تفاصيل ملء قسائم الدفع للضرائب والمساهمات في 26 منطقة

اعتبارًا من 4 فبراير 2019، يجب أن تكون أكثر حذرًا عند ملء قسائم دفع الضرائب والرسوم والغرامات والمدفوعات الأخرى. أعلنت دائرة الضرائب الفيدرالية في روسيا أنه في عدد من المناطق سيتغير عدد وزارة الخزانة الفيدرالية. يرد جدول المراسلات بين الحسابات المصرفية القديمة والجديدة في خطاب دائرة الضرائب الفيدرالية بتاريخ 28 ديسمبر 2018 رقم KCH-4-8/25936@.

يجب الإشارة إلى أرقام UFK الجديدة عند الدفع اعتبارًا من 4 فبراير. في الوقت نفسه، حدد البنك المركزي فترة “انتقالية”. وبالتالي، عند ملء قسائم الدفع، يُسمح لحسابين مصرفيين (قديم وجديد) بالعمل حتى 29 أبريل 2019. بعد هذا التاريخ، سيحتاج الدافعون فقط إلى تقديم تفاصيل جديدة (خطاب الخزانة الفيدرالية بتاريخ 13 ديسمبر 2018 رقم 05-04-09/27053).

روابط إضافية حول هذا الموضوع

- أمثلة على سداد المدفوعات إلى مكتب الضرائب

تمت الموافقة على قواعد ملء أوامر الدفع عند تحويل المدفوعات إلى الميزانية بأمر من وزارة المالية الروسية بتاريخ 12 نوفمبر 2013 رقم 107 ن. وهي تنطبق على كل من يقوم بالدفع: دافعي الضرائب والرسوم وأقساط التأمين.

يتم توفير قواعد تحديد المعلومات بالتفصيل 104 - 110، "الرمز" و"الغرض من الدفع" عند إعداد أوامر تحويل الأموال لدفع الضرائب ورسوم التأمين والمدفوعات الأخرى لنظام ميزانية الاتحاد الروسي.

يتم إعطاء قواعد للإشارة إلى المعلومات التي تحدد هوية الشخص أو الهيئة التي أصدرت الأمر بتحويل الأموال لدفع المدفوعات إلى نظام ميزانية الاتحاد الروسي. الرمز في الحقل 101 من بطاقة الدفع.

يجب على دافع الضرائب الذي علم أنه بسبب خطأ في أمر الدفع أن الضريبة لا تنعكس في الحساب الشخصي، يجب عليه اتخاذ الإجراءات التالية...

في كثير من الأحيان تسمع سخطًا من رواد الأعمال الأفراد عندما تخبرهم أن رائد الأعمال الفردي هو وكيل ضرائب فيما يتعلق بموظفيه. ردًا على ذلك تتلقى تعجبًا غاضبًا: "أنا لست وكيلاً!" وعلينا أن نطمئن هؤلاء العملاء بإخبارهم أن هذا الوضع لا علاقة له بالتعاون السري مع السلطات. لقد جعلت الدولة نفسها جميع أصحاب العمل، دون استثناء، وكلاء لها لاقتطاع وتحويل ضريبة الدخل الشخصي. علاوة على ذلك، سواء بالنسبة لموظفيها العاملين أو العاملين بموجب عقود GPC.

وبالتالي، فإن حالة رجل الأعمال الفردي في أمر دفع ضريبة الدخل الشخصي للموظف يجب أن تكون "02". يشير هذان الرقمان في الحقل "101" إلى أن منشئ مستند الدفع هو وكيل ضريبي. لا تقع في فخ الاستفزازات إذا صادفت عينة مختلفة في مكان ما، خاصة في منتديات المحاسبة.

عينات من قسائم دفع ضريبة الدخل الشخصية لأصحاب المشاريع الفردية للموظفين

يمكن لرجل الأعمال الفردي تحويل الضريبة على دخل الموظف، والتي يتم حسابها بشكل مستقل. لكن في بعض الأحيان ينشأ دين ويجب سداده. تختلف عينات ملء قسائم الدفع في هذه الحالات. نحن نقدم لك باستمرار جميع الأمثلة مع مهام الصور.

يتم تحويل الضريبة كل شهر أو خصم لمرة واحدة

يتم دفع ضريبة الدخل الشخصية للموظفين، كقاعدة عامة، مرة واحدة خلال الشهر الماضي. ومع ذلك، في بعض الأحيان هناك حالات حجب الضرائب لمرة واحدة. ثم يجب أن يتم نقله في نفس اليوم. وهذا لا يغير المعلومات الموجودة في تفاصيل مستند الدفع.

| رقم الحقل | اسم الدعائم | محتويات الدعائم |

|---|---|---|

| 101 | حالة الدافع | 02 |

| 18 | نوع العملية | 01 |

| 21 | تسلسل | 5 |

| 22 | شفرة | 0 |

| 104 | 18210102010011000110 | |

| 105 | OKTMO | |

| 106 | أساس الدفع | TP |

| 107 | الفترة الضريبية | MS.01.2014؛ MS.02.2014 – MS.12.2014 |

| 108 | رقم الوثيقة | 0 |

| 109 | تاريخ الوثيقة | 0 |

| 110 | نوع الدفع | 0 |

قم بتنزيل العينة بتنسيق Word أو Excel

الديون الضريبية المدفوعة طوعا

عندما لا يكون من الممكن تحويل الضريبة في الوقت المحدد، أو إعادة حساب القاعدة الضريبية لضريبة الدخل الشخصي، ينشأ الدين. إذا قمت بسداد دين لمدة شهر من العام الحالي، يمكنك كتابة القيمة "TP" في الحقل "106". إذا تم تحويل المتأخرات عن الفترات الضريبية السابقة طوعا، فيجب عليك إدخال "ZD".

| رقم الحقل | اسم الدعائم | محتويات الدعائم |

|---|---|---|

| 101 | حالة الدافع | 02 |

| 18 | نوع العملية | 01 |

| 21 | تسلسل | 5 |

| 22 | شفرة | 0 |

| 104 | رمز تصنيف الميزانية (BCC) | 18210102010011000110 |

| 105 | OKTMO | رمز OKTMO للبلدية التي تم تسجيل رجل الأعمال الفردي فيها في مكان الإقامة (الإقامة) |

| 106 | أساس الدفع | ZD(تب) |

| 107 | الفترة الضريبية | |

| 108 | رقم الوثيقة | 0 |

| 109 | تاريخ الوثيقة | 0 |

| 110 | نوع الدفع | 0 (اعتبارًا من 28 مارس 2016، لم تتم الإشارة إلى قيمة السمة 110) |

الدفع الطوعي لديون ضريبة الدخل الشخصية لأصحاب المشاريع الفردية مع الموظفين، عينة من ملء استمارة الدفع 2014

الدفع الطوعي لديون ضريبة الدخل الشخصية لأصحاب المشاريع الفردية مع الموظفين، عينة من ملء استمارة الدفع 2014 تحميل في أو

المتأخرات الضريبية لأصحاب المشاريع الفردية عند الطلب

إذا كان رجل الأعمال الفردي مطالبًا بدفع متأخرات ضريبة الدخل الشخصية للموظفين، فسيتم احتواء جميع المعلومات تقريبًا الخاصة بملء الحقول الضريبية. بما في ذلك رمز UIN (إن وجد).

| رقم الحقل | اسم الدعائم | محتويات الدعائم |

|---|---|---|

| 101 | حالة الدافع | 02 |

| 18 | نوع العملية | 01 |

| 21 | تسلسل | 5 |

| 22 | شفرة | 0 أو 20 حرفًا UIN |

| 104 | رمز تصنيف الميزانية (BCC) | 18210102010011000110 |

| 105 | OKTMO | رمز OKTMO للبلدية التي تم تسجيل رجل الأعمال الفردي فيها في مكان الإقامة (الإقامة) |

| 106 | أساس الدفع | تر |

| 107 | الفترة الضريبية | الموعد النهائي للدفع المحدد في الطلب، بالتنسيق DD.MM.2014 |

| 108 | رقم الوثيقة | رقم المتطلب |

| 109 | تاريخ الوثيقة | تاريخ الطلب نفسه |

| 110 | نوع الدفع | 0 (اعتبارًا من 28 مارس 2016، لم تتم الإشارة إلى قيمة السمة 110) |

لم يتم تضمين UIN في متطلبات دائرة الضرائب الفيدرالية

دفع ديون ضريبة الدخل الشخصية للموظفين لأصحاب المشاريع الفردية بناء على طلب دائرة الضرائب الاتحادية، ملء العينة 2014

دفع ديون ضريبة الدخل الشخصية للموظفين لأصحاب المشاريع الفردية بناء على طلب دائرة الضرائب الاتحادية، ملء العينة 2014 تحميل في أو

نموذج قسيمة الدفع عند الطلب باستخدام UIN

عينة من ملء أمر الدفع لديون ضريبة الدخل الشخصية لموظفي رواد الأعمال الأفراد 2014، عندما يكون هناك شرط يشير إلى UIN

عينة من ملء أمر الدفع لديون ضريبة الدخل الشخصية لموظفي رواد الأعمال الأفراد 2014، عندما يكون هناك شرط يشير إلى UIN تحميل في أو

نموذج لملء تعليمات عقوبات ضريبة الدخل الشخصية لأصحاب المشاريع الفردية

بعد سداد الديون طوعًا، من الأفضل أيضًا حساب ودفع الغرامات الضريبية للموظفين بنفسك. ليست هناك حاجة لانتظار إرسال طلب من مصلحة الضرائب إليك. ولكن إذا حدث هذا، فأنت بحاجة إلى تحويل مبلغ العقوبة المحددة في الطلب. تختلف أمثلة ملء قسائم الدفع في مثل هذه المواقف. دعونا ننظر إليهم بالترتيب.

الدفع الطوعي للغرامات

بغض النظر عما إذا كنت تقوم بتحويل غرامات التأخر في دفع الضرائب لأي شهر من العام الحالي، أو للسنوات السابقة، فهذا دين للميزانية، أي متأخرات. نكتب "ZD" في أساس الدفع. ولكن إذا قمت بوضع "TP"، فسيتم تنفيذ هذه الدفعة أيضًا، فلا تقلق.

| رقم الحقل | اسم الدعائم | محتويات الدعائم |

|---|---|---|

| 101 | حالة الدافع | 02 |

| 18 | نوع العملية | 01 |

| 21 | تسلسل | 5 |

| 22 | شفرة | 0 |

| 104 | رمز تصنيف الميزانية (BCC) | 18210102010012000110 |

| 105 | OKTMO | رمز OKTMO للبلدية التي تم تسجيل رجل الأعمال الفردي فيها في مكان الإقامة (الإقامة) |

| 106 | أساس الدفع | ZD |

| 107 | الفترة الضريبية | MS.01.2013 - MS.12.2013؛ MS.01.2014 – MS.12.2014 |

| 108 | رقم الوثيقة | 0 |

| 109 | تاريخ الوثيقة | 0 |

| 110 | نوع الدفع | 0 (اعتبارًا من 28 مارس 2016، لم تتم الإشارة إلى قيمة السمة 110) |

الدفع الطوعي لغرامات ضريبة الدخل الشخصي لأصحاب المشاريع الفردية؛ مثال على ملء أمر الدفع 2014

الدفع الطوعي لغرامات ضريبة الدخل الشخصي لأصحاب المشاريع الفردية؛ مثال على ملء أمر الدفع 2014 تحميل في أو

العقوبات بناءً على طلب دائرة الضرائب الفيدرالية

سواء كان الطلب يحتوي على رمز UIN أم لا، يعتمد ذلك على ما نكتبه في الحقل "22" من أمر الدفع. إذا لم يشر مكتب الضرائب إلى أي شيء، فاضبط القيمة على "0". لملء باقي التفاصيل يمكنك أخذ المعلومات من الجدول أدناه.

| رقم الحقل | اسم الدعائم | محتويات الدعائم |

|---|---|---|

| 101 | حالة الدافع | 02 |

| 18 | نوع العملية | 01 |

| 21 | تسلسل | 5 |

| 22 | شفرة | 0 أو 20 حرفًا UIN |

| 104 | رمز تصنيف الميزانية (BCC) | 18210102010012000110 |

| 105 | OKTMO | رمز OKTMO للبلدية التي تم تسجيل رجل الأعمال الفردي فيها في مكان الإقامة (الإقامة) |

| 106 | أساس الدفع | تر |

| 107 | الفترة الضريبية | الموعد النهائي لدفع الغرامات المحددة في الطلب، بصيغة DD.MM.2014 |

| 108 | رقم الوثيقة | رقم المتطلب |

| 109 | تاريخ الوثيقة | تاريخ الطلب في ختم الزاوية |

| 110 | نوع الدفع | 0 (اعتبارًا من 28 مارس 2016، لم تتم الإشارة إلى قيمة السمة 110) |

لم يتم تضمين UIN في المتطلبات

عقوبات ضريبة الدخل الشخصي لأصحاب المشاريع الفردية عند الطلب، نموذج قسيمة الدفع 2014

عقوبات ضريبة الدخل الشخصي لأصحاب المشاريع الفردية عند الطلب، نموذج قسيمة الدفع 2014 في الحقل 107 من أمر الدفع، يجب الإشارة إلى الفترة الضريبية التي يتم دفع الضريبة أو المساهمة عنها. من محتويات الحقل 107 يجب أن يكون واضحا المدة التي يتم فيها دفع الضريبة. كما يمكن الإشارة إلى تاريخ محدد في الحقل 107. أصدرت دائرة الضرائب الفيدرالية مؤخرًا خطابًا رقم ZN-4-1/12498 بتاريخ 12 يوليو 2016، والذي ذكرت فيه أنه يجب على وكلاء الضرائب ملء عدة دفعات لدفع ضريبة الدخل الشخصي. وفقا للقواعد الجديدة لملء قسائم الدفع، هل يجب الإشارة إلى الحقل 107 الآن؟ هل من الممكن الاستمرار في سداد دفعة واحدة؟ دعونا معرفة ذلك.

معلومات تمهيدية

يجب ملء الحقل 107 للإشارة إلى تكرار دفع دفع الضريبة أو التاريخ المحدد لدفع دفع الضريبة، إذا تم تحديد هذا التاريخ بموجب قانون الضرائب في الاتحاد الروسي (البند 8 من القواعد، التي تمت الموافقة عليها من قبل أمر وزارة المالية الروسية بتاريخ 12 نوفمبر 2013 رقم 107 ن).

في الحقل 107 يتم إدخال رمز الفترة الضريبية المكون من 10 أرقام. أول حرفين هما فترة دفع الضريبة. على سبيل المثال، ربع سنوي - السيرة الذاتية، شهري - MS، سنوي - GD.

الرقمان الرابع والخامس هما رقم الفترة الضريبية. على سبيل المثال، إذا تم دفع الضريبة لشهر أغسطس، تتم الإشارة إلى "08".

العلامات السابعة إلى العاشرة تشير إلى السنة. يتم وضع النقاط دائمًا في الحرفين الثالث والسادس. على سبيل المثال – KV.03.2016.

توضيح جديد من دائرة الضرائب الفيدرالية بشأن الحقل 107

ينص خطاب دائرة الضرائب الفيدرالية بتاريخ 12 يوليو 2016 رقم ZN-4-1/12498 على أنه يجب على وكيل الضرائب إعداد عدة أوامر دفع إذا تم تحويل ضريبة الدخل الشخصي بشروط دفع مختلفة.

وبالتالي، فإن دائرة الضرائب الفيدرالية، في الواقع، توصي بقواعد جديدة لملء أوامر الدفع بدءًا من يوليو 2016. ففي نهاية المطاف، لم تكن هناك مثل هذه المطالب من السلطات الضريبية من قبل. ومع ذلك، بعد ظهور هذه التوصيات، كان لدى المحاسبين أسئلة حول ما يجب إدخاله بالضبط في الحقل 107.

ما الذي يجب أن أشير إليه بالضبط في الحقل 107 الآن؟

عند دفع ضريبة الدخل الشخصي، يحدد التشريع الضريبي عدة مواعيد نهائية للدفع ولكل من هذه المواعيد النهائية تاريخ دفع محدد (انظر "").

وهنا بعض الأمثلة.

ضريبة الدخل الشخصي من الراتب

يجب تحويل ضريبة الدخل الشخصي على الأجور والمكافآت والمزايا المادية إلى الميزانية في موعد لا يتجاوز اليوم التالي ليوم دفع الدخل (الفقرة 1، البند 6، المادة 226 من قانون الضرائب للاتحاد الروسي).

مثال.

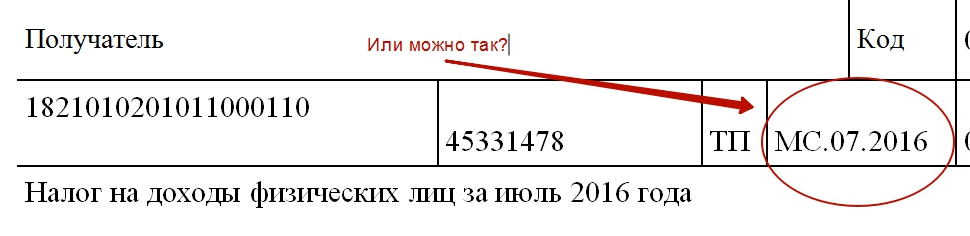

قام صاحب العمل بدفع أجور شهر يوليو للموظفين في 4 أغسطس 2016. في هذه الحالة، سيكون تاريخ استلام الدخل هو 31 يوليو، وسيكون تاريخ اقتطاع الضريبة هو 4 أغسطس. وآخر موعد لتحويل ضريبة الدخل الشخصي إلى الميزانية هو 5 أغسطس 2016. هل هذا يعني أنك بحاجة إلى كتابة تاريخ 08/05/2016 على قسيمة الدفع الخاصة بك؟

أو هل يمكنك الإشارة إلى "MS.07.2016" في الحقل 107 من أمر الدفع لتوضيح أن هذه ضريبة لشهر يوليو؟

ضريبة الدخل الشخصي على الإجازات المرضية وأجور الإجازة

يجب تحويل ضريبة الدخل الشخصية المحتجزة من إعانات العجز المؤقت، واستحقاقات رعاية طفل مريض، وكذلك من مدفوعات الإجازة في موعد لا يتجاوز اليوم الأخير من الشهر الذي تم فيه دفع الدخل (الفقرة 2، البند 6، المادة 226 من قانون الضرائب في الاتحاد الروسي).

مثال.

يذهب الموظف في إجازة من 25 أغسطس إلى 15 سبتمبر 2016. تم دفع أجر إجازته في 15 أغسطس. في هذه الحالة، يكون تاريخ استلام الدخل وتاريخ استقطاع ضريبة الدخل الشخصي هو 15 أغسطس، وآخر موعد يجب فيه تحويل الضريبة إلى الميزانية هو 31 أغسطس 2016. هل سيكون من الصحيح وضع علامة على 31/08/2016 في الحقل 107 من قسيمة دفع ضريبة الدخل الشخصي؟ أم يجب أن أشير إلى "MS.08.2016"؟

لا تحتوي قواعد ملء أوامر الدفع على إجابة واضحة على هذه الأسئلة. ولذلك، سوف نعرب عن رأينا حول كيفية تنفيذ التوصيات الجديدة الواردة في خطاب دائرة الضرائب الفيدرالية بتاريخ 12 يوليو 2016 رقم ZN-4-1/12498.

رأينا: الاعتماد على شهر حدوث الدخل

نعتقد أنه ليست هناك حاجة للإشارة إلى تاريخ محدد في أوامر الدفع. بعد كل شيء، على الأرجح، فإن الشيء الرئيسي لمفتشي الضرائب ليس جمع الكثير من المعلومات حول تواريخ مختلفة، ولكن لفهم الفترة التي تم فيها دفع ضريبة الدخل الشخصي ومقارنتها بحساب ضريبة الدخل الشخصي المكون من 6 أفراد. وإذا كان الأمر كذلك، فإن المحاسبين، في رأينا، بحاجة إلى الاعتماد على وجه التحديد على الشهر الذي كان لدى الموظفين دخل خاضع للضريبة.

لتحديد الشهر الذي تنطبق عليه ضريبة الدخل الشخصي، راجع تاريخ الاعتراف بالدخل بموجب المادة 223 من قانون الضرائب في الاتحاد الروسي. على سبيل المثال، بالنسبة للرواتب، هذا هو اليوم الأخير من الشهر الذي يتم إصدار الأموال له. للإجازة والإجازات المرضية - يوم الدفع (المادة 223 من قانون الضرائب في الاتحاد الروسي). دعونا نشرح بأمثلة وعينات من قسائم الدفع.

أجور

يترتب على الفقرة 2 من المادة 223 من قانون الضرائب للاتحاد الروسي أن الأجور تصبح دخلاً في اليوم الأخير من الشهر الذي استحقت عنه (البند 2 من المادة 223 من قانون الضرائب للاتحاد الروسي). لذلك أدخل في الحقل 107 رقم الشهر الذي استحق عنه الراتب. لنفترض أن المحاسب يقوم بإعداد دفعة ضريبة الدخل الشخصية من الأجور لشهر أغسطس. ثم في الحقل 107 سيشير إلى "MS.08.2016". على الرغم من أن الدفع يتم في شهر سبتمبر. وهذا في رأينا سيكون صحيحا.

أجر الإجازة

يصبح أجر الإجازة دخلاً في اليوم الأخير من الشهر الذي تم دفعه فيه (البند 6 من المادة 223 من قانون الضرائب في الاتحاد الروسي). على سبيل المثال، إذا كنت تدفع أجر إجازة لموظف في شهر سبتمبر، ففي الحقل 107 من قسيمة دفع ضريبة الدخل، قم بالإشارة إلى "MS.09.2016". حتى لو "تنتقل" العطلة إلى أكتوبر.

إجازة مرضية

يصبح أجر الإجازة دخلاً في اليوم الأخير من الشهر الذي يتم دفعه فيه (البند 6 من المادة 223 من قانون الضرائب في الاتحاد الروسي). على سبيل المثال، إذا كنت تدفع أجر إجازة لموظف في أكتوبر 2016، ففي الحقل 107 من قسيمة الدفع، يتعين عليك ملء "MS.10.2016". وبذلك يتبين أنه تم صرف أجر الإجازة في الشهر العاشر من عام 2016.

فائدة مادية

في بعض الأحيان يحصل الموظفون على دخل في شكل فوائد مادية، على سبيل المثال، من القرض المستلم. لتحويل ضريبة الدخل منه في الحقل 107 من أمر الدفع، املأ الشهر في اليوم الأخير الذي حصل فيه الشخص على منفعة مادية. على سبيل المثال، إذا ظهرت الفائدة المادية من استخدام القرض في نوفمبر 2016، قم بتعبئة الحقل 107 كما يلي:

سداد الديون: الحقل 107

يُطلب من وكلاء الضرائب أيضًا ملء الحقل 107 في الحالات التي يتم فيها سداد ديون ضريبة الدخل الشخصية. إذا قامت المنظمة بسداد الدين بمبادرة منها (طوعًا)، فحدد في الحقل 107 الشهر الذي يتم فيه سداد الدين. وفي الحقل 106 ضع رمز الشراء. سيعني هذا الرمز أن هذه ليست دفعة جارية، بل سداد دين. لنفترض، إذا كنت تسدد دين ضريبة الدخل الشخصي الخاص بك لشهر أبريل 2016، فقم بالدفع على النحو التالي:

كيفية ملء الحقل 107 في المواقف الغامضة

الآن دعونا نلقي نظرة على العديد من المواقف الشائعة لملء الحقل 107 عند تحويل ضريبة الدخل الشخصي.

الوضع 1. الراتب والإجازة في نفس الوقت

وفي أغسطس/آب، أصدرت المنظمة رواتب شهر يوليو/تموز وأجور الإجازات في نفس اليوم في نفس الوقت.

حل.وفيما يتعلق بالأجور، فإن تاريخ الدخل هو اليوم الأخير من الشهر الذي استحق عنه. بالنسبة لأجور الإجازة، هذا هو اليوم الذي يتم فيه إصدار الأموال. لذلك، تحتاج إلى إجراء دفعتين. في الحقل 107 لضريبة الرواتب، أدخل "MS.07.2016"، وفي الحقل 107 لضريبة رواتب الإجازة - "MS.08.2016". سيوضح هذا الشهر الذي تقوم بتحويل الضريبة إليه. وهذا النهج سوف يلبي التوصيات الجديدة للسلطات الضريبية.

الوضع 2. الراتب والإجازة المرضية في نفس الوقت

وفي سبتمبر/أيلول، أصدرت المنظمة رواتب شهر أغسطس/آب وأجور الإجازات في نفس اليوم في نفس الوقت.

حل.وفيما يتعلق بالأجور، فإن تاريخ الدخل هو اليوم الأخير من الشهر الذي استحق عنه. بالنسبة لأجور الإجازة، هذا هو اليوم الذي يتم فيه دفع المال. لذلك، تحتاج إلى إجراء دفعتين. في الحقل 107 لضريبة الرواتب، أدخل "MS.08.2016"، وفي الحقل 107 لضريبة رواتب الإجازة - "MS.09.2016".

الموقف 3. تم إصدار أجر الإجازة في شهر آخر

حل.وفيما يتعلق بأجور الإجازة، فإن تاريخ الدخل هو يوم إصدار الأموال. لا يهم الشهر الذي يأخذ فيه الموظف إجازة. لذلك، في الحقل 107 من قسيمة الدفع لتحويل ضريبة الدخل الشخصي من أجر الإجازة، قم بالإشارة إلى "MS.08.2016". أي أظهر أنك أصدرت راتب الإجازة في أغسطس 2016.

الوضع 4. الراتب والمكافأة في نفس الوقت

الحالة 5: المدفوعات للمقاولين

تم دفع أجور المقاول في شهر سبتمبر مقابل الخدمات المقدمة في شهر أغسطس.

حل.تاريخ استلام الدخل بموجب عقد مدني هو يوم إصدار الأموال. وقع هذا اليوم في سبتمبر. ولذلك، في قسيمة الدفع لضريبة الدخل الشخصي، في الحقل 107، أدخل "MS.09.2016".

الحالة 6: البدل اليومي

في أغسطس، حصل الموظف على بدل يومي زائد يتعلق برحلة عمله. ويجب حجب ضريبة الدخل الشخصي عنهم. تمت الموافقة على التقرير المسبق عن نتائج رحلة العمل في سبتمبر 2016. تم خصم الضريبة من راتب شهر سبتمبر.

حل.تاريخ استلام الدخل للبدل اليومي الزائد هو اليوم الأخير من الشهر الذي تمت فيه الموافقة على التقرير المسبق لرحلة العمل (البند 6، البند 1، المادة 223 من قانون الضرائب للاتحاد الروسي). بالنسبة للأجور، فإن تاريخ الدخل هو اليوم الأخير من الشهر الذي تم دفع الأموال عنه (البند 2 من المادة 223 من قانون الضرائب في الاتحاد الروسي). أي أنه في كلتا الحالتين هو آخر يوم من الشهر. لذلك، في رأينا، يمكنك إجراء دفعة واحدة وفي الحقل 107 ضع علامة "MS. 09.2016". بعد كل شيء، لم تقل السلطات الضريبية في تفسيراتها أنه ينبغي تقسيم الضريبة إلى مدفوعات مختلفة وبنفس مواعيد السداد.

الاستنتاجات

هناك أيضًا رأي بين المحاسبين أنه بعد ظهور خطاب دائرة الضرائب الفيدرالية بتاريخ 12 يوليو 2016 رقم ZN-4-1/12498، يجب أن تشير قسائم الدفع إلى تواريخ محددة يجب على المنظمة أو رجل الأعمال الفردي أن يدفعها شخصيًا في موعد أقصاه ضريبة الدخل. على سبيل المثال، يجب تحويل ضريبة الدخل الشخصي على مدفوعات الإجازة الصادرة في سبتمبر بحلول نهاية الشهر. لذلك، في الحقل 107 عند دفع ضريبة الدخل الشخصي على راتب الإجازة، تحتاج إلى وضع "2016/09/30". يجب تحويل ضريبة الدخل الشخصي من الراتب المدفوع في اليوم التالي. وهذا يعني أنه إذا تم إصدار الراتب، على سبيل المثال، في 5 سبتمبر، ثم في الحقل 107، تحتاج إلى الإشارة إلى اليوم التالي، أي "09/06/2016". هذا الخيار له أيضًا الحق في الوجود. علاوة على ذلك، لا نستبعد أن يكون هذا صحيحًا ولن يتسبب في مطالبات من دائرة الضرائب الفيدرالية. لكن للأسف لا توجد تفسيرات رسمية لهذا الأمر حتى الآن.

في رأينا، قبل اتخاذ القرار النهائي بشأن ما يجب كتابته بالضبط في الحقل 107، لا يزال من المنطقي طلب التوضيح من دائرة الضرائب الفيدرالية الخاصة بك. ولكن على أي حال، ضع في اعتبارك: ليس للمفتشين الحق في فرض غرامة على وكيل الضرائب أو فرض غرامات إذا تم دفع الضريبة في الوقت المحدد ودخل الدفع في الميزانية.

علاوة على ذلك، إذا قام وكيل الضرائب، على سبيل المثال، بدفع الأجور والإجازات في نفس اليوم وملء أمر دفع واحد فقط، فلا يمكن اعتبار ذلك انتهاكًا أو خطأ إذا ذهب الدفع إلى الميزانية في BCC الصحيحة. سم. وفي الوقت نفسه، نكرر أن السلطات الضريبية تخطط على الأرجح لربط البيانات من الحقل 107 بحسابات 6-NDFL. وإذا كان البرنامج الضريبي غير قادر على التوفيق بين الضريبة المستحقة والمحولة، يجوز لهيئة التفتيش أن تطلب توضيحا، أو تطلب توضيحا للحساب أو تفاصيل الدفع.

عند تحويل المساهمات إلى الميزانية، من المهم إدخال البيانات بشكل صحيح أمر الدفع لضريبة الدخل الشخصي (عينةفي مقالتنا). بعد كل شيء، يمكن أن يؤدي الخطأ المرتكب إلى عواقب غير مرغوب فيها، مما يؤدي إلى دفع غرامات أو إجراءات مطولة مع السلطات الضريبية. استشاراتنا سوف تساعدك على تجنبها.

وثيقة للدفع

أمر الدفع هو أمر من صاحب الحساب يتم إرساله إلى البنك ويحتوي على طلب لتحويل الأموال إلى حساب مستلم آخر، بما في ذلك حساب مفتوح في مؤسسة مالية أخرى. دفع ضريبة الدخل الشخصي– هذا أمر لتحويل الأموال إلى النظام الضريبي لدفع ضريبة الدخل.

يمكن استخدام هذه الوثيقة في المدفوعات النقدية وغير النقدية. أنه يحتوي على معلومات حول الشركة والبنك والأموال التي يتم تحويلها. فارغ عينة من أمر الدفع لعام 2016السنة تبدو هكذا:

الحقول التالية مطلوبة (انظر الجدول).

| مجال | توضيح |

| نموذج أمر الدفع | تقع في الزاوية اليمنى العليا. عند استخدام قالب قياسي، فإنه يحتوي على رمز 0401060 |

| رقم الدفع | تمت الإشارة إليه مع الأرقام. إعادة تعيين كل عام |

| تاريخ التجميع | أشر بالتنسيق DD.MM.YYYY أو DD شهر YYYY |

| مبلغ الشطب | الكتابة بالأرقام وبالكلمات (بأحرف كبيرة) |

| نوع الدفع | عن طريق البريد أو التلغراف أو إلكترونيا. في معظم الحالات، يتم ترك هذا الحقل فارغًا. |

| كود سبب المعاملة | عند دفع ضريبة الدخل الشخصي للعام الحالي، ضع الحرف "TP" |

| الحساب الجاري والمراسل | أرقام الحسابات الدقيقة والكاملة التي تظهر في معاملة الدفع |

| معلومات الدافع | الحالة، رقم التعريف الضريبي، نقطة التفتيش |

عند إعداد المستند، يجب عليك الالتزام بجميع المتطلبات المنصوص عليها بأمر وزارة المالية رقم 107 ن لعام 2013 والإشارة إلى التفاصيل بشكل صحيح. قد يكون من الصعب ملء بعض الأسطر. دعونا نلقي نظرة على ميزات التصميم لبعض منهم.

حالة الدافع (السطر 101)

المشار إليه في الجزء العلوي الأيمن من الوثيقة. عند تحويل ضريبة الدخل الشخصي ومساهمات التأمين، أدخل الرمز:

- 01 – للشركات.

- 02 – لوكلاء الضرائب.

- 13 – للمواطنين العاديين الذين ليس لديهم صفة رجل أعمال فردي؛

- 09 – للتجار الذين يدفعون ضريبة الدخل عن أنفسهم.

عندما يقوم رجل أعمال فردي بتوظيف العمال، يصبح وكيل ضرائب فيما يتعلق بهم، وبالتالي فهو ملزم بحجب وتحويل ضريبة الدخل الشخصي إلى الميزانية.

KBK لضريبة الدخل الشخصي في أمر دفع لعينة 2016

في السطر 104 من بطاقة الدفع، قاموا بوضع رمز مكون من عشرين رقمًا يتكون من عدة مجموعات من الأرقام. ويقدم الجدول معلومات حول ما تعنيه.

| أرقام KBK | معنى |

| 1 – 3 | حدد مسؤول الدفع. على سبيل المثال، عند دفع ضريبة الدخل الشخصي، فإن المسؤول هو دائرة الضرائب الفيدرالية، لذلك وضعوا الرمز 182. عند سداد أقساط التأمين - 392. عند تحويل الأموال إلى صندوق التأمين الاجتماعي (العجز المؤقت، التأمين) - 393. |

| 4 | رمز الإيرادات |

| 5 و 6 | رمز الدفع الذي يتم إجراؤه |

| 7 – 11 | البند والبند الفرعي للدخل |

| 12 – 13 | مستوى الميزانية (الإقليمية والفدرالية) |

| 14 – 17 | سبب إجراء الدفع: دفع الضرائب – 1000; نقل العقوبات على ضريبة الدخل - 2100 ؛ دفع غرامة - 3000. |

| 18 – 20 | نوع المعاملة المنفذة |

مثال

ك.ف. سيقوم Skvortsov، الذي يتمتع بوضع رجل أعمال فردي، بتحويل ضريبة الدخل الشخصي في 18 أغسطس 2016 على الدخل المستلم. سيحتوي KBK على الأرقام:

"182 1 01 02010 01 1000 110."

عواقب التسجيل غير الصحيح

قد تؤدي الأخطاء المرتكبة إلى دفع غرامات أو غرامات أو إعادة إيداع الأموال. يتم توفير استثناء للمؤشرات التالية:

- أوكتمو؛

- اسم السلطة الضريبية.

حتى لو تم إدخال هذه المعلومات بشكل غير صحيح، تعتبر الضريبة مدفوعة. تحتاج فقط إلى تقديم طلب لتوضيح الدفع.

أدناه هو الانتهاء نموذج أمر دفع ضريبة الدخل الشخصي للموظفين في عام 2016سنة.

جزاء

في بعض الأحيان لا يكون من الممكن دفع ضرائب الدخل للخزينة في الوقت المحدد. ثم تحتاج إلى إعداد أمر دفع مقابل عقوبة. نموذج أمر دفع ضريبة الدخل الشخصي للغراماتفي عام 2016 هناك الكثير من القواسم المشتركة مع نظام الدفع الرئيسي. كما أنها تشير أيضًا إلى تفاصيل الدافع والمستلم والحالة والمبلغ. فيما يلي الاختلافات (انظر الجدول).

| الدعائم | اختلاف |

| كي بي كيه (104) | بالنسبة للغرامات الضريبية في 14 - 17 فئة، يرجى الإشارة إلى الرقم "2100" |

| سبب الدفع (106) | عند إجراء خصم طوعي، يمكنك إدخال الرمز TP (المدفوعات الحالية) أو ZD (دين الفترة السابقة). يتم تمييز دفع الغرامات بناءً على طلب دائرة الضرائب الفيدرالية بالأحرف TR. عندما يتم النقل على أساس تقرير التفتيش - AP. |

| الفترة الضريبية (107) | يعتمد على أساس الدفع: TP أو ZD – 0 أو الفترة التي يتم الدفع لها (شهر، ربع سنوي، نصف عام)؛ |

| رقم الوثيقة (108) | عند دفع الغرامة بنفسك، أدخل 0. وفي حالات أخرى، رمز أساس الدفع. |

أمر الدفع أو أمر الدفعمستند إلى البنك نيابة عن المالك (العميل) للحساب الجاري: تحويل الأموال إلى حساب آخر (الدفع مقابل منتج أو خدمة، أو دفع الضرائب أو أقساط التأمين، أو تحويل الأموال إلى حساب رجل أعمال فردي أو دفع أرباح إلى المؤسس، تحويل الأجور للموظفين، الخ. كل شيء أدناه)

يمكن إنشاء أمر دفع (وإرساله عبر الإنترنت) في الخدمات المصرفية عبر الإنترنت (على سبيل المثال، Sberbank-online، Alpha-click، Client Bank). الخدمات المصرفية عبر الإنترنت ليست ضرورية للمؤسسات الصغيرة وأصحاب المشاريع الفردية لأن... فهي معقدة ومكلفة وأقل أمانًا. يجدر النظر في أولئك الذين يقومون بأكثر من 10 تحويلات شهريًا أو إذا كان البنك بعيدًا جدًا. ويمكن أيضًا إنشاء المدفوعات باستخدام المحاسبة عبر الإنترنت، على سبيل المثال.

يمكن الجمع بين الإجازة والإجازات المرضية في دفعة واحدة إذا تم دفعها في نفس الشهر. ثم قم بالإشارة إلى الفترة كرقم أول، على سبيل المثال - 01/09/2018.

أين يمكنني الحصول على أمر الدفع مجانا؟ كيفية ملء أمر الدفع؟ ما هي أنواع أوامر الدفع الموجودة؟سأقوم هنا بنشر نماذج لملء قسائم الدفع في برنامج Excel للعام 2018-2019، والتي تم إجراؤها باستخدام برنامج Business Pack المجاني. هذا هو برنامج سريع وبسيط. بالإضافة إلى قسائم الدفع، فهو يحتوي أيضًا على مجموعة من المستندات المفيدة. أوصي به للجميع! مفيد بشكل خاص للمؤسسات الصغيرة وأصحاب المشاريع الفردية الذين يرغبون في توفير المال. يتم دفع بعض الوظائف الإضافية فيه، ولكن بالنسبة لأوامر الدفع فهي مجانية.

نموذج قسيمة الدفع

منذ عام 2017، يمكن توضيح المساهمات الضريبية إذا كان اسم البنك وحساب المستلم صحيحين. يجب إعادة المساهمات المتبقية ودفعها مرة أخرى (البند الفرعي 4، البند 4، المادة 45 من قانون الضرائب في الاتحاد الروسي).

منذ عام 2017، أصبح بإمكان شخص آخر دفع الضرائب لرائد أعمال فردي أو مؤسسة أو فرد. ثم ستكون التفاصيل على النحو التالي: "رقم التعريف الضريبي" للدافع - رقم التعريف الضريبي للشخص الذي تدفع عنه الضريبة؛ "نقطة تفتيش" الدافع - نقطة تفتيش الشخص الذي تم تحويل الضريبة إليه؛ "الدافع" - معلومات حول الدافع الذي يقوم بالدفع؛ "الغرض من الدفع" - INN وKPP للدافع الذي يتم الدفع له والذي يدفع؛ "حالة الدافع" هي حالة الشخص الذي يتم تنفيذ واجبه. هذا هو 01 للمؤسسات و09 لأصحاب المشاريع الفردية.

اعتبارًا من 6 فبراير 2017، في أوامر دفع الضرائب، سيتعين على المؤسسات في موسكو ومنطقة موسكو إدخال تفاصيل بنكية جديدة؛ في حقل "بنك الدافع"، تحتاج إلى وضع "بنك GU في روسيا للمنطقة الفيدرالية المركزية" والإشارة إليه بيك "044525000".

الضرائب، على عكس الاشتراكات، يتم حسابها ودفعها وتقريبها إلى الروبل الكامل.

الغرض من الدفع:ضريبة الدخل الشخصي التي يحتجزها وكيل الضرائب من رواتب الموظفين لشهر سبتمبر 2018

حالة الدافع:حالة الدافع: 02 - للمؤسسات / 02 - لأصحاب المشاريع الفردية (إذا تم دفع ضريبة الدخل الشخصي (على الراتب أو الأرباح) للموظفين (المؤسسين) كوكيل ضرائب).

أساس الدفع:- "TP"، إذا كنت تدفع الضريبة الحالية؛ - "ZD"، إذا قمت بسداد الدين طوعًا؛ – “TR” إذا كنت تقوم بتحويل المبلغ بناء على طلب من مكتب الضرائب.

لا ينبغي أن يبدأ TIN وKPP وOKTMO من الصفر.

في الحقل 109 (التاريخ، أسفل "حقل الاحتياطي"، على اليمين) أدخل تاريخ الإقرار الذي تم فيه دفع الضريبة. ولكن في ظل النظام الضريبي المبسط وجميع الصناديق (PFR، FSS، MHIF) حددوا 0.

في الحقل 107 (الفترة، أسفل "الرمز"، على اليسار) أدخل الشهر الذي حصل فيه الموظف (الموظفون) على الدخل الخاضع للضريبة.

إذا حدث خطأ في الحقل 107، فيجب توضيح الدفع عن طريق كتابة خطاب إلى دائرة الضرائب الفيدرالية بأي شكل من الأشكال.

الشكل: نموذج لملء أمر الدفع (ضريبة الدخل الشخصي للموظفين) في Business Pack.

كي بي كيه إن دي إف إل

الحالية لعام 2016-2017. بالنسبة لعام 2017، لم يتم تغيير BCC.

| قسط | BCC للضريبة | BCC للعقوبات | BCC للغرامة |

|---|---|---|---|

| ضريبة الدخل الشخصي على الدخل الذي يكون مصدره وكيل ضرائب، باستثناء الدخل الذي يتم حساب الضريبة عليه ودفعها وفقًا للمواد 227 و227.1 و228 من قانون الضرائب في الاتحاد الروسي | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| ضريبة الدخل الشخصي على الدخل الذي يتلقاه المواطنون المسجلون على النحو التالي: – رواد الأعمال؛ - الموثقون الخاصون؛ - الأشخاص الآخرون الذين يعملون في ممارسة خاصة وفقًا للمادة 227 من قانون الضرائب في الاتحاد الروسي | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 | |

| ضريبة الدخل الشخصي على الدخل الذي يتلقاه المواطنون وفقًا للمادة 228 من قانون الضرائب في الاتحاد الروسي | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |